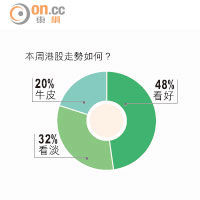

內地新股熱爆,惟本港新股則冷清,這並不代表內地新股質素優勝,只是兩地投資文化存極大差異。在滬港通開通在即之際,新股暴露出兩地的價值觀南轅北轍,隨時引發資金亂流。

投資沒有高低法則,不管是新股、舊股、藍籌股、細價股,只計賺錢與否論成敗。香港亦曾出現「新股必賺」的神話,散戶不問究竟入票當抽獎,從此「每手入場費」較預測市盈率更放在招股顯著位置。現在的內地新股熱潮似曾相識,但「虛高」始終經不起時間考驗,新股亦講求貨如輪轉,到頭來不過是接火棒或音樂椅遊戲。

然而,造成此瘋狂現象的卻是中國證監會,為解決「三高」問題,限定新股估值不得高於二手市場,新一批IPO平均市盈率十七倍多成為「賣點」,反而給予市場更大炒作空間,全部首日升值四成四,所謂低估值只是曇花一現。再看今年初掛牌的四十八隻新股,平均升幅超過一點五倍,經已遠遠拋離舊股估值。

中證監稱年底將提出註冊制具體方案,要領是發行人和中介機構對訊息披露的真確性承擔法律責任,投資者需自承投資風險。愈成熟的市場愈是自由,因為自由市場有自我修正的功能;本港新股估值不能不合理,因為市場自當與同業作出比較,定價過高不免乏人問津,甚至因認購不足而令上市計劃夭折,毋須像內地般畫蛇添足,左限右限結果作繭自縛。市場化是由市場當家作主,發行價不應由證監機構行政設限,畢竟每家公司的規模和前景各異,尤其科網股和醫藥股可憑管理層眼光或研發能力平步青雲。

當然,中證監的觀點是保護散戶股民,但有好心做壞事之嫌。內地IPO在千禧年後方由審批制過渡至核准制,去年底中證監發布逐步推進至註冊制,可是今年初新股重新啟閘後一團糟,使IPO再度叫停;半年過後,新股再度放行,但情況依然未有改善。這十多年來,新股發行制度每年均進行改革,由「圈錢」變成派錢,抽中的幸運兒皆大歡喜,但對推動註冊制無異在開倒車,且不敗神話終有破滅的一天。中證監能否在年底前推出註冊制,關鍵在行政干預之手會否又癢起來,實在不敢樂觀。

香港現在更流行的是炒殼股,其實是更加虛無縹緲的「再新股」概念而已,監管當局也是一邊視乎情況、一邊改變遊戲規則,但切忌朝令夕改,投機者永遠懂得如何鑽空子。本港新股現時大部分都是民資或業務發展重心在內地的企業,中港新股實際來自同一源頭;現下兩地新股冷熱程度有別,或者令部分預備上市企業選擇發行A股而捨棄香港。然而,香港新股發行制度無疑遠較內地成熟,這亦是內地知名企業更喜歡來港上市的原因。雖然滬港通是雙向,但內地股民只揀市值規模小的股份埋手,港股則接通國際及內地投資者;對龍頭企業而言,香港仍是上市之首選,惟在滬港通初期需小心「盲炒流」!

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||