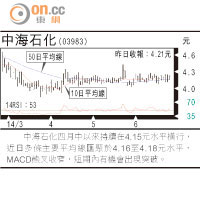

內地銳意改革資本市場,首先要解決很多歷史遺留下來的問題,B股市場正是其中之一。當局的解決方案有幾個,包括轉為H股、轉為A股、回購及AB股並行,希望透過這些方案,為B股尋找一條新出路。

在眾多方案中,換場來港上市的所謂「B轉H」,既能解決B股市場無人問津的困境,亦可讓B股公司從成交低落的悶場,轉至國際投資者雲集的H股市場,一舉兩得。可惜,連同昨天掛牌的內地房企萬科,至今只有三間公司成功「B轉H」,數目較市場預期少得多。事與願違的背後,究竟存在甚麼「技術問題」令進展緩慢?兩地有關當局必須認真看待。

內地B股市場創立於一九九二年,在當時仍十分封閉的中國資本市場,B股是境外投資者進入中國股市的唯一渠道,惟內地其後允許境外投資者進入規模更大的A股市場後,B股對外資吸引力大減,交投持續萎縮,就算後來開放予境內股民參與,亦無法起死回生,反而變成陷阱。

如果說B股已淪為殭屍市場,相信一點也不會誇張。B股佔AB股總成交額,由○二年的2%降至一二年的不足0.3%,同時亦已喪失融資能力。自二○○○年以後,B股已無新公司上市融資,○四年後更沒有一家公司進行再融資,可見B股市場對投資者吸引力不再,一直處於半生不死的局面,成為內地股市的雞肋。

隨着A股及H股市場規模愈來愈大,內地為解決B股前途問題,早前推出了多個方案,當中希望透過鼓勵B股以「B轉H」形式來港上市。港交所初時亦預期「B轉H」會成為趨勢,提升港股市值之餘,亦可為港股平台吸納一批優質企業。可惜,自「B轉H」計劃推出以來,至今只有中集集團、麗珠醫藥及萬科三間公司成功轉板,兩地交易所最初的如意算盤完全打唔響。

B轉H效果未達到預期,一方面是B股上市公司未必能達到H股上市的要求,一些業績未能達標的公司被拒諸門外。本港及內地上市規則不同也有影響,例如內地投資者不容許直接投資本港股市,當B股轉換為H股,出售持有股份後不能重新購入,也不能把資金投入其他港股,令股民毫無彈性。此外,中港兩地採用的會計準則不盡相同,也為投資者帶來混亂。還有就是香港市場更透明、監管較嚴,相信不少B股公司可能會擔心未夠國際化,寧願選擇回歸A股而放棄「B轉H」。

所以中港兩地監管機構及交易所,應積極鼓勵更多公司選擇「B轉H」,並要從會計制度、貨幣轉換、上市及監管規則等着手處理,解決在轉換過程中出現的技術問題。深圳B股是以港元計價,理應少一重障礙,可是上海B股是以美元計價,轉換過程中更涉及匯兌問題,增添難度。當然,在鼓勵B股來港上市時,本港也不能放棄原則,必須確保這些公司符合來港上市要求,以保障投資者利益為大前提。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||