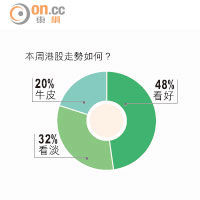

筆者對於公司有興趣的原因,一是天鴿為社交屬性的互聯網公司,市盈率介乎17.9至19.4倍,屬合理偏低水準。二是公司已提出了明顯的O2O發展路線,內地線上K歌市場容量約40億元,但是線下空間超過1,000億元。

有去過KTV的朋友都感到線下KTV店經營開始老化,缺乏創新。如果天鴿能為線下KTV帶來破壞性的創新,公司將在此細分領域成為O2O第一人。

第三,上周五晚,美國上市的58同城宣布,騰訊(00700)以7.36億美元,投資獲得58同城完全攤薄後19.9%的股份。58為內地最大分類資訊網站,其服務覆蓋房屋租售、招聘求職、商家黃頁、二手買賣、汽車租售、寵物票務、旅遊交友及餐飲娛樂等多種生活資訊。騰訊入股58,意圖把O2O服務進一步推廣至生活服務鏈上。

58的價值在於擁有有關於生活服務資訊線上的流量及線下的相關資源,包括商戶、線下服務團隊等。騰訊把從社交活動得到的流量導向58,之後再經58打穿更多細分品類。

天鴿或入阿里旗下

因此,可預測58下一波的行動將是圍繞着更垂直細分領域網站的收購,這將推高一切涉及O2O企業的價值。第四,天鴿互動競爭對手歡聚時代YY屬雷軍系,雷軍跟騰訊一直有合作,因此YY更靠近騰訊系。天鴿互動的第二大股東為新浪香港。大家不要忘記阿里為新浪集團旗下重要資產新浪微博的第二大股東。

順理成章,不排除有新浪背景的天鴿互動,未來有機會成為阿里旗下一員,這亦符合阿里急需發展社交流量的戰略發展。

申銀萬國證券(香港)聯席董事 王雅媛(作者為註冊持牌人士 筆者沒持有上述股份)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||