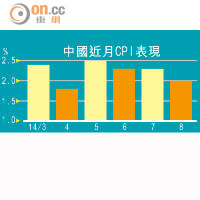

通縮這現象,除了是日本、歐洲和美國關心的議題之外,現在亦開始困擾中國。百分之二的通脹率是發達經濟體夢寐以求的理想境界,但中國昨日公布的八月份通脹降至百分之二,卻令投資者憂心,怕通縮逐步逼近。

數據公布後,隨即有研究報告認為中國適宜推出更多針對性寬鬆政策,惟前門抗通縮,後門又怕「貨幣依賴症」,處於改革的十字路口,不免步步為營。

中國長期飽受高通脹肆虐,溫和通脹本是央行樂見,實際卻憂多於喜,原因是消費物價指數(CPI)升幅放緩的趨勢持續經年,見「一」字的日子不遠矣。另方面,生產物價指數(PPI)已連續三十個月收縮,七月稍為好轉後,八月又再度拖着通脹向下。通脹固苦,但屬於經濟成長的副產品;通縮更苦,有日本為鑑,隨時陷入螺旋式下滑漩渦。

中國今年GDP目標幾近矣,惟距百分之三點五的通脹目標仍遠,令政策制訂需重新部署。沒有通脹威脅,本可放手推出刺激經濟措施,甚至可讓人民幣再度貶值。防範通縮招數有很多,就算放鬆銀根亦有定向及全面降準、減息等工具,但領導人提前公布八月M2增速僅百分之十二點八,並稱目前的增速足以幫助中國達到增長目標,預告放水無望。

為防走上日式通縮之路,歐洲央行不惜減息和量寬雙管齊下,現下要求中國降準的呼聲亦高。內地對於放水與否現存兩派意見,只爭朝夕的投資者最為積極,股市和樓市熱烘烘,無疑有利投資;然而政府決策不得不審慎,經過多年來的經濟高增長,整體負債纍纍,銀行的不良貸款和不良貸款率急速惡化。中國現處於去槓桿化過程,寧願犧牲短期經濟增長,換取長期可持續發展,否則改革將功虧一簣。

GDP與CPI是一對步伐一致的兄弟,CPI升幅放緩可解讀為經濟放緩的結果,需求減弱的後遺症,打貪倡儉的副作用,加上房地產低迷令鋼鐵、水泥和煤炭等價格被拖低,單是食品價格繼續向上,偏偏中下階層對食品價格最為敏感,內部消費亦提振不起。

中國解決產能過剩多少年來淪為口號,今年好像有較大決心,但從PPI的走勢來看,顯然成效不彰,才是中央頭痛的地方,惟改革需從根治入手,到了PPI由跌轉升的一天,中國方可擺脫通縮陰影。

通脹和通縮俱是夢魘,呼之不來、揮之不去,美國經濟轉好即懼怕通脹,往往需要未雨綢繆。市場提出中國通縮論,今年不知凡幾,隨着每個月數據的印證,通縮正在叩中國的大門,倘不回應便會引賊入屋,但採取過激手段亦伴隨金融風險。如何平衡經濟發展、改革進程及民生福祉,將是未來中國能否跨越小康社會門檻的最大考驗。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||