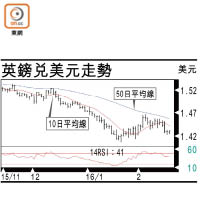

通縮陰影籠罩全球,迫使眾多國家的央行無所不用其極,甚至連負利率一招也用上,無非想製造通脹,以免物價下跌與經濟下沉變成惡性循環。中國亦不例外,同樣陷入類似困境,剛公布的一月份通脹數據顯示物價升幅縱然擴大,但通縮風險依舊,令人擔心消費需求仍然疲弱。更奇怪的是一月份信貸擴張遠超預期,卻未有刺激起通脹,令人質疑究竟錢往哪裏去,實體經濟能受惠幾多?

內地一月份居民消費價格指數(CPI),按年上漲百分之一點八,低於預期的百分之一點九;生產物價指數(PPI)按年下跌百分之五點三,連續四十七個月收縮,只較預期下滑百分之五點四好些少。

國家統計局官員坦承物價上漲存在季節性因素,包括春節臨近需求增加,嚴寒天氣限制生產及運輸,當中以蔬果豬肉等食品價格升幅明顯。另一方面,春運期間出行人數大增,亦令交通旅遊價格急升,而美髮及家政等服務價格也上升百分之二點二。換言之,在春節過後,這些漲價因素應該不復再。

至於反映製造業需求的PPI,按月下降了百分之零點五,降幅輕微收窄零點一個百分點,原因主要是部分工業出廠價格好轉。其中,黑色金屬冶煉和壓延加工、有色金屬礦採選價格環比由降轉升,趨勢能否持續仍是未知之數。

由於通脹也是貨幣現象,受消費及生產需求影響之外,貨幣供應多寡亦甚為關鍵,理論上與信貸擴張的速度及規模相輔相成,今次則有點反常。人行日前公布一月份新增人民幣貸款達到二萬五千億元新高,廣義貨幣供應量(M2)增長百分之十四,是十九個月以來最強勁,錢多了,卻未對物價起推波助瀾作用。

天量放水而未有催谷起通脹,反映新增貨幣供應沒有流入實體經濟,未被用於刺激投資及消費需求。市場估計,由於企業擔心人民幣貶值,因而急急償還外債,改為在內地借人民幣,以內債冚外債造成信貸猛增的假象。此外,內地走資嚴重,最新公布截至一月底,央行口徑外匯佔款又減少了六千四百四十五億元人民幣,屬史上第二高,人行加大力度放水,恐怕連填補走資造成的流動性缺口也未夠。

適度通脹可降低實際利率,有助激勵經濟,而且引導通脹預期亦是傳遞貨幣政策的管道之一。人行為經濟保駕護航,必須見招拆招,不能輕視通縮風險,昨天宣布原則上每個工作日均會進行公開市場操作,比以往一星期只做兩天,密集放水意圖很清楚,在下調利率或削減存款準備金率等政策不易執行底下,不失為應急之計。總之,物價升得太快固然非人人樂見,但物價不升甚至掉頭下跌的殺傷力更大,兩害取其輕,防通縮更迫切。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||