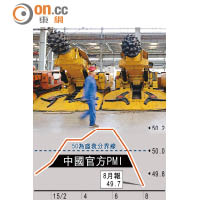

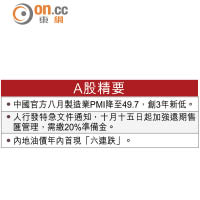

中國經濟沒有最差,只有更差。昨日公布的八月份製造業及服務業採購經理指數(PMI)齊遜預期,中國官方製造業PMI半年來首次跌破五十的榮衰界線,而服務業PMI則較上月回落半個百分點。內地經濟在不斷出招下仍然未見起色,令市場對前景更加悲觀。

與官方數據相呼應的是,八月份財新製造業PMI終值亦顯示,中國製造業出現自二○○九年三月以來最明顯的放緩,新業務總量和新出口訂單量皆較七月加速下降,從而導致產出創下四十五個月來最大收縮率。可見內外需求疲軟,傳統產業已深陷泥沼。

面對如斯境況,市場並非一面倒地睇淡內地經濟,之前就有投行分析員派定心丸指,在央行不斷放水下,實體經濟已有改善迹象,例如全國發電量和鐵路貨運量都出現好轉。財政部亦表示下半年或適當擴大財政赤字,加之督促穩增長工程落地也是利好措施。

然而,這些觀點難以紓緩市場憂慮,主要因為央行放水效力漸減,在融資渠道錯配下,很多企業仍然難以獲得資金紓解財務壓力,更別說有錢做新投資。中央當初兵行險着谷高股市,為的是用股權代替債權降低企業融資成本,無奈股市狂牛失控釀成股災,不但令中產階層財富大蒸發和企業投資意欲下降,更加賠上政府聲譽。而更讓市場擔心的是,銀行被綁上政府的救市戰車,令銀行暴露於股市風險中。

眼見貨幣政策成效不彰,當局不斷祭出如微刺激、定向放水等財政措施,推出萬億元地方債務置換,為處於困境的地方財政輸血,還推出萬億元專項金融債發行計劃,定向投放地方基建。因為在經濟結構轉變、新增長點尚未浮現之際,基建投資仍是保增長的主要手段。然而,很多地方官員竟然選擇多一事不如少一事,「不作為」令政策成效大打折扣,一些穩增長的項目落實遙遙無期。

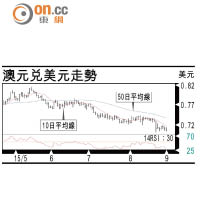

本來,匯率政策可幫上一把,人民幣大幅貶值最能提振出口,以及避免消費外流,但在各方角力下崎嶇難行,一來怕被視為挑起貨幣戰,二來怕導致資金外流。事實上,八月十一日人行突然將人民幣貶值後,環球金融市場隨即大幅波動,更有指人行拋售美債應對資金外流,外儲亦隨之大減。

在國企改革方面,引入民資谷投資的如意算盤亦未能打響。一來企業怕被指賤賣國有資產令進展緩慢;而民資則擔心地方政府缺乏合約精神,打完齋唔要和尚,民資無法保障自身利益,又怎會願意入局。

可見,如今在產能過剩、需求萎縮、缺乏實質增長點下,政府與其藥石亂投,不如固本培元、提高監管水平重建市場秩序,並且要尊重合約精神,才能深化市場改革。正如專家指出,救股市不如救經濟,救經濟不如促改革。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||