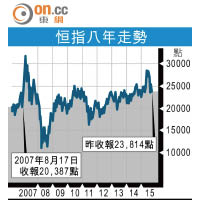

中國股市經歷風高浪急的六、七月,「國家隊」大鑼大鼓暴力救市,股市暴瀉令小股民難免損手,可幸未有演化成金融危機。然而,干預容易退出難,要令金融市場回歸基本,盡快釐清退場安排,給市場清晰指引,至為重要。中證監近日發聲明指中長期不退出、不入市,可見救市隊長歷史任務完成,標誌着被扭曲的市場,有望恢復正常。

近日滬綜指在三千五百至四千點之間區域上落,兩市成交從超過兩萬億元人民幣的世界紀錄中,徐徐回落,股指期貨未平倉數字銳減,反映中國股市正遠離非生即死、日日漲停跌停的瘋狂日子,回到相對穩定的態勢,重要的是,缺乏規管的場外配資活動,在無形之手力托底下,順利撤離暴風眼核心,未有觸發股市骨牌效應,變成天文數字的壞帳,拖垮金融體系,連累銀行資產質素轉壞,然而,對於退市的時間,中央宜發出清晰訊息,避免令市場胡亂猜測,引發恐慌。

自中央啟動暴力入市,被欽點的券商聯同證金,以萬億銀彈,狂掃A股護盤,避免A股瀉無止境,天量官股去留問題,一直引起市場關注,尤其托市之初,粗疏訂下四千五百點官股回流的政策頂,被指摘為股市「封頂」,今次,提出數年內不會沽貨的承諾,可以話,一次過把過萬億股份回流的疑慮清除,通過協定轉讓,把托市所買的股票注入匯金,證金套現也為「萬一」非常時期再現提供彈藥。

當自由市場失去調節功能,市場情緒戰勝理智,政府介入並非罕見,問題是,退場絕不能急於一時,還記得亞洲金融風暴,本港爆發官鱷大戰,港府入市盡接沽盤,結果多年後方能透過盈富基金達到退市目的;至於美國的次按風暴,美國政府動用公帑救市,救下多間瀕臨崩瀉的金融機構,至今手持股份與債券仍未完全回放市場,相比中國救市至今不到個多月時間,且中央本身就是國企大股東,買入股份技術上形同增持,道德風險考慮上,反而較易使人接受,壞處反而是長期托市,會令市場對股市產生過分期望,對長遠發展不利,盡快釐清政府角色及官股去留,有利被扭曲的股市生態盡快回歸正常。

與金融市場進一步接軌,是中國長期目標,進一步把股市對外資開放,滬港通與不日開通的深港通,還有資本帳開放等計劃,不能前功盡廢,而人民幣納入國際貨幣基金組織(IMF)的特別提款權(SDR),也進入最後關鍵時刻,雖然IMF表明中國暴力救市,與人民幣是否納入SDR無直接關連,但對信奉自由市場經濟的西方社會,暴力救市始終與自由經濟宗旨背道而馳,現在既然股市已穩定下來,中央也應避免重蹈覆轍,反而應着手研究在穩住市場信心下,將來如何有序退市。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||