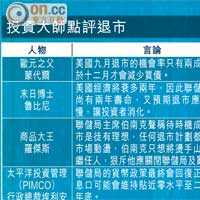

大行推介速遞

摩根大通發表研究報告引述TCL多媒體(01070)管理層透露,集團八月付運量較七月有所改善,相信九月的付運量、平均售價及利潤率均可回復正常水平,惟由於去年同期基數較高,預計九月及「十.一」黃金周的銷售量表現,最多僅可按年錄得溫和增長。故該行將其評級由「增持」降至「中性」,目標價亦由7.5元下調至4.4元。

該行表示,TCL多媒體四至五月的毛利率大幅下降,影響其盈利能力。毛利率由首季的16.2%下跌1.3個百分點至第二季的14.9%。而由於六月份的毛利率已有所回升,預期未來整體毛利率表現難望有明顯改善。

該行又關注TCL多媒體的盈利表現存不確定性,雖然公司股價已於過去三個月調整約40%,現價相當於一四年市盈率的5.8倍,估值吸引,但前景黯淡,並認為家電行業中較看好創維數碼(00751)。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||