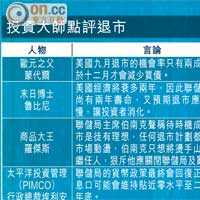

恒指上周雖然守得住21,500點水平,收報21,731點,頭肩頂向下跌破之勢暫時未成。不過,從資金流向去判斷,似乎仍難樂觀。雖然中國A股以八月計,升近5.2%,而恒生國企指數亦升1.7%,跑贏大部分新興市場,但亦無法阻止資金持續流走。截至上周三為止的一星期,中國基金繼續流失4.97億美元,較前一周流失金額再增49%,已是連續15周錄得走資。港股走資情況亦惡化,流失額按周增80%,至2.4億美元。

財經傳媒愈來愈「八卦化」,只關心吸引眼球的短暫話題,對影響深遠得多的新發展,反而很少談及。上周五,內地媒體傳出中證監對早前「錯盤事件」主角,內地光大証券採取紀律行動。除說有人疑似操控市場外,個人停牌者有之,公司罰款亦有,更說受拖累投資可以入稟狀告,要求賠償。但投資者請謹記,事件雖然震撼,但未足以影響中國股票市場長期走勢,毋須太上心。反而是,新一期《經濟學人》(The Economist)雜誌,一篇有關四大中國國有銀行的文章,更引起我的反思。

這種金融資源效益上的浪費,在中國經濟還處於高增長時,相信仍是可以容忍的。但今時今日,內地經濟連「保七」都被質疑,民間融資偏緊,地方債務被投以不信任的眼光之際,這情況就不可能再被默許下去。這解釋了,為何一眾財金官員和總理,一直認為內地銀行體系銀根並不緊,並提出了盤活融資的看法。

但是盤活融資,變相就是將受壓抑的民間存款,重新引流。讓善長做民間貸款的民營銀行,有更大經營空間,將銀行體系資金,導向更有效益的民間企業。這代表銀行體系要改革,尤其是取消存戶利息上限,這將令四大國有銀行賺容易錢的日子,一去不返。

申銀萬國聯席董事 鄭家華(作者為註冊持牌人士)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||