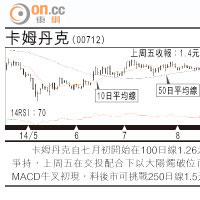

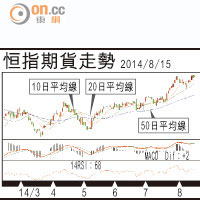

</p><p></p>")

部分內地水泥股概況(人民幣)

內地水泥價格今年以來雖然持續疲弱,惟多間水泥公司中期盈利均錄得不俗增長。隨着內地多個城市房地產市場鬆綁,基建項目投入建設,對水泥的需求增加,加上政府淘汰落後產能漸見成效,相信內地水泥股未來前景值得看高一線。

近日工信部公布,今年涉及水泥行業淘汰落後產能的企業達381間,涉及產能為8,243萬噸,遠較年初定下的5,050萬噸為高,有利改善產能過剩狀況,加上第四季為傳統水泥旺季,料水泥板塊將進入上行階段。

此外,內地近期開始逐步放寬對房地產市場的調控政策。全國46個實施限購的城市之中,僅剩下北京、上海、廣州及深圳四大一線城市及個別城市未鬆綁限購。房地產市道好轉,動工上升帶動水泥需求,反映行業即將步出淡季。

另一方面,今年以來中國鐵路總公司已第三度上調鐵路投資總額至8,000億元人民幣,隨着六月以後多個鐵路項目獲批開工,對水泥需求的拉動效果亦將逐步顯現。

華新水泥具賣點

現時滬港通名單中,除了已在本港上市的內地大型水泥股海螺水泥(600585)及金隅股份(601992)等,個別中小型水泥股亦值得關注,例如華新水泥(600801),公司為中西部地區最大的水泥企業,是湖北省水泥龍頭企業,在當地市場的佔有率為23.1%。其主要市場集中在中西部地區,隨着內地中部崛起戰略及西部大開發的實施,未來市場需求前景值得看好。

華新以創新環保水泥作為其賣點,近年加大力度轉型進入環保行業,如果國策出台落實對水泥窯處理生活垃圾、污染土壤的補貼力度,可支持其業務持續增長。

繼去年度純利增長逾一倍後,華新今年首季純利進一步增長3.93倍,至1.27億元(人民幣.下同),相信上半年業績亦會相當不俗。該股股價現時於低位徘徊,有望在佳績憧憬帶動下回升。

而另一隻水泥股祈連山(600720)則以生產水泥系列產品為主,同時涉足混凝土和商品熟料的生產,為甘肅和青海地區企業龍頭。

公司今年上半年純利增長1.35倍至2.5億元。而隨着內地「絲綢之路經濟帶」建設需求帶動,甘肅青海基礎建設投資有望持續,並支持對水泥行業的需求。

祈連山股價由六月初開始在成交配合下反覆向上,若股價短期可突破四月高位7.4元,後市有望進一步挑戰8元關。

邱悅

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||