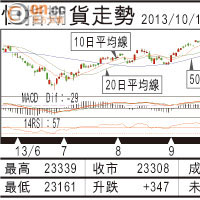

上兩周筆者提及季節性概念股份,由於冬季將至,傳統上煤炭股份走勢於此季走強。惟升勢較筆者預期為快,當中主因近日內地網上統計指出,環渤海地區發熱量5,500大卡動力煤為每噸531元人民幣,結束自去年十一月至今下降走勢。惟是次反彈能維持多久?

庫存指數七個月最低

供應方面,大秦鐵路屬西煤東運主要通道之一,自山西省大同市至河北省秦皇島市,由於據報大秦鐵路檢修於本月九日展開,為期二十日,每年此刻將令沿海地區用煤情況緊張,煤炭價格大多向上;另在南方港口,國際海運費近月明顯上調,此將削減進口煤利潤。

需求方面,根據秦皇島煤炭網,內蒙古價格頻道監測煤礦庫存指數,降至三月份以來最低水平。而且近日原煤銷售量增加明顯,下游煤炭消費企業對冬儲煤採積極性增加,短期醞釀需求上升動力。

故此筆者認為投機及投資部署各不同,如短線投機者可趁近日煤企股價技術改善,於本周初吸納,業績前(即周五)獲利;反之如想作中線投資,應待業績公布後才吸納。

筆者沒持有上述股份

時富金融服務集團首席策略師 李韻儀(作者為註冊持牌人士)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||