基本的馬鞍式短倉是當有關期指徘徊在某一期權行使價時,同時沽出在價認購期權及在價認沽期權,期待期權結算時,有關期指回歸至以上行使價附近,來賺取利潤。當有關期指大幅度偏離以上行使價(不論上升或下跌),投資者須承擔損失。以恒生指數期權市場為例,月頭作出馬鞍式短倉,一般可收取約750至950點的期權金(1點=50港元)。

變招應付不同市況

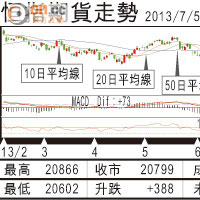

從二○一一年一月至一三年六月(共三十個月),月頭月底期指差別不超出750點約16次。換言之,有14次行使基本馬鞍式短倉失手,其中4次期指差別逾2,000點(以收入950點計算,損失是1,050點,即52,500港元)。

亦因如此,市場衍生出因應不同市況的馬鞍式短倉變招:

(1)封底式-為避免期指差別超出預算而招致損失,可買入1,200至1,400點價外認購期權及/或認沽期權。從單邊風險(大升或大跌)角度來看,期權金收入要減少大約120點,而投資者仍須承受期指大升或大跌的風險。若要免除雙邊風險,投資者則須減少期權金收入240點。

(2)傾側式-若預計期指短期內將會上升600點,可沽出價外600點的認購期權及價內600點認沽期權。這樣一來,期權金收入增加大約250點,價外認購期權亦多了600點空間,可用來抵禦期指上升時的損失壓力。

(3)分段式-若預計期指短期內將會上升,可先沽出在價認沽期權,待期指升至某阻力位,再沽出價內認購期權。若估計出錯,除了可考慮止蝕離場外,還可即時沽出有關期貨,把沽出的認沽期權立刻變成認購期權短倉。

(4)混合式-可分段隨着市況作出一套以上不同的馬鞍式短倉變招。一般來說,月頭可先作出一套封底基本式,隨着市況走勢漸趨明顯,可分段加入傾側式或封底傾側式馬鞍短倉。

若市況未能如期發展,雖沒有任何一式可確保投資利潤,但可確保潛在損失規限在某一預算之內。

以上意見基於眾多假切,讀者絕不應倚賴本文內容作出任何法律或投資安排。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||