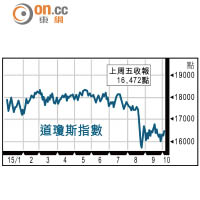

近日工信部發布進一步擴大寬帶接入網業務開放試點通告,電訊設備股相信可以持續受惠,中興通訊(00763)業務具技術優勢,而且能受惠內地4G規模擴大,值得留意。

由於中央近年持續推進「互聯網+」,加上現時內地4G行業仍處於高增長期,預期電訊商未來加大資投入基建及寬頻升級,續為集團業績提供增長動力。

日前中移集團公布一五年接入開通網關設備集採項目的招標結果,中興獨家中標25個省份,佔該項目七成份額。

力拓海外市場

另外,五中全會將於本月中舉行,預期「十三五」規劃或會提及5G網絡發展的大方向,而中興在通訊和新技術領域具競爭優勢,已在業界率先提出Pre5G概念。集團早前先後與KT和U Mobile簽訂合作協議,分別在南韓和馬來西亞研究5G移動通訊技術,有助其業務長遠發展。

手機業務方面,中興目前在美國手機市場排行第四,同時亦為中國在美市場佔有最大份額的手機商,同時集團亦積極開拓歐洲及東南亞市場。由於下半年為傳統銷售旺季,集團有信心可完成全年智能手機6,000萬部的銷售目標。

中興現價往績市盈率22倍,估值已回復吸引,近日股價主要於17至18元之間整固,由於集團業務增長潛力可觀,不妨於現水平吸納,博股價進一步破位,17元水平為其主要支持所在。

暴炒男

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||