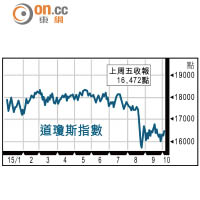

一五年第三季結束,總結港股表現,全季跌逾5,400點,以點數計為歷來最大跌幅,港股亦錄得連跌五個月,累跌逾7,200點,為○二年以來最長跌浪。踏入十月份雖然是傳統股災月,但由於港股已累積跌幅頗多,大市估值已跌至○八至○九年的低位,相信第四季市場靜候內地改革政策及美國加息,恒指有機會由低位反彈,不過由於環球經濟前景審慎,大市可能「有反彈無升幅」,恒指於22,000點水平料見明顯阻力。

內地統計局公布的九月份製造業PMI指數按月升0.1至49.8,較市場預期高,其中新訂單指數較上月升0.5至50.2,重上榮枯分界線以上,反映製造業市場需求改善。雖然官方製造業數據改善,然而由財新冠名及Markit編製的九月份中國製造業PMI則進一步降至47.2,連續7個月出現放緩,並錄得○九年三月以來低位,反映中小企製造業經營環境仍然困難,相信未來中央要加大支持力度,有機會在第四季減息及降準,以增加市場流動性。

醫療環保股受惠國策

政策方面,中共十八屆五中全會料於十月中旬舉行,主要議程包括中央政治局向中央委員會報告工作,以及研究關於制定「十三五規劃(2016-2020)」的建議。

上一屆政府制定「十二五規劃」強調科學發展觀和轉變經濟方式,明年踏入「十三五規劃」第一年,相信這五年規劃會強調穩增長措施及改革方向,相信過去一段時間提出的一帶一路、京津冀協同發展、亞投行等經濟戰略會繼續成為重點。

此外,預計五中全會亦會重申節能環保、互聯網金融、醫療改革、金融改革等國策,相信有關板塊可望受惠。投資者可繼續留意基建股、環保股、科網股、醫藥股、內險股等的投資機會。另外,本港股票包括於環球均有業務的綜合企業、公用事業類股份則會有較佳的防守力。

另一方面,環球經濟前景未明,尤其是中國經濟尚未復甦,對資源商品價格有負面影響,相信煤炭、銅、鋁等價格會繼續下行,投資者宜避開資源類股份。

君陽證券助理研究經理 羅湋楠(作者為註冊持牌人士)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||