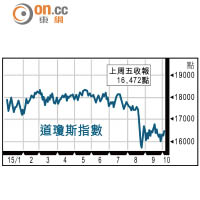

資料顯示,於十月二日,持有聯想最多的五間中介人,排名次序分別是滙豐銀行、渣打銀行、花旗銀行、摩根大通及中銀國際,合共佔該股已發行股本逾五成。

若以七月二十九日及十月二日的系統持股紀錄作比較,除滙豐銀行及中銀國際合共增持約1.39億股,其餘三間中介人合共減持約2.74億股。

睇番聯想首財季業績,截至今年六月底,其手機業務收入按年增長逾三成至21.1億美元,佔集團整體收入約兩成,但除稅前虧損高達2.9億美元。即使收購了摩托羅拉業務,期內手機銷量亦僅增長2%至1,620萬部,其中摩托羅拉手機佔590萬部,整體市場份額更下跌0.5個百分點至4.7%。

業務整合非易事

花旗報告引述集團管理層指,業務重組預料於一六年度第二財季完成,並估計於一六財年下半年至一七財年上半年,每年將會節省13.5億美元。惟主席楊元慶近日透露,摩托羅拉目前處於困難整合期,可見重組過程並不簡單。

受惠楊元慶加入百度董事局的消息,市場憧憬兩家公司或有合作,帶動上周三聯想股價急升,上周五收報6.69元,再升2.4%。

不過,考慮到其個人電腦業務黃金期已過,需求主要由換機帶動,預計未來一年相關業務僅可保持平穩,未會帶來太大驚喜,料股價再大幅上升空間有限,在50日線約7.3元水平將遇較大阻力,博反彈要識睇位落車。

孟瀛

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||