</p><p></p>")

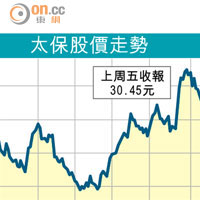

受惠水電項目收入增長,華電即將公布的業績值得留意。(資料圖片)

近日連串內地經濟數據都頗教投資者失望,從較早前的七月內地新增貸款,到上星期境外直接投資(FDI)及滙豐中國製造業PMI初值,都低於分析師預測,可見即使內地經濟增長觸底,復甦的力量仍是相對微弱。偏偏,股市投資者卻不為所動,上星期五,恒指兩萬五點關口失而復得,收25,112點,全個星期累積升157點。

太陽日誌

綜合券商預測華電業績(人民幣)

常言道,半杯水既可看成半滿,亦可看成半空,假如數據於今年五月,股市牛皮悶局時登場,震盪恐怕難免。不過,近日熱錢憧憬滬港通,以及中央的微刺激經濟範圍逐漸擴大,下半年數據愈差,中央穩增長的力度便會愈大,銀根更鬆以激發投資。

燃料成本續下降

電力股是少數值得留意板塊,華潤電力(00836)的中期業績,營業額358億元升10.8%,盈利60.64億元,升13.8%,貼近市場預測上限,每股派中期息8仙。業績增長多得燃料成本持續下瀉,上半年動力煤價格最多跌過15%,潤電在燃料方面開支,延續了一三年的勢頭,期內平均售電單位燃料成本,為每兆瓦時194.8元人民幣,按年減少11.7%,標準煤單價錄得9.2%跌幅,管理層估計全年燃料成本會比一三年節省8%。

再者,一三至一五年是潤電新設機組投入的高峰期,上半年發電廠售電量9,070萬兆瓦時,按年有8.3%升幅,新投產火電發電機組帶來額外產能外,還有風電發電機組,分別帶來2,900兆瓦和328兆瓦的貢獻。

單睇股價反應都知,潤電業績合格有餘,上周累積升6%,創52周高,美銀美林估全年賺116.6億元,儘管有點保守,市盈率亦僅得9.7倍,一來係去年下半年,華潤系醜聞下弱勢的一次修正外,早前市場對上網電價可能跟隨煤價下調的因素,也過分反映。

相比之下,史提芬較看好華電今年水電項目收入,而七月配股後,貨源亦似已落入強者手,近日股價亦步亦趨炒落後,本周將會公布的業績值得留意,看來七月的高位5.79元,應該唔會係今浪頂位。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||

")