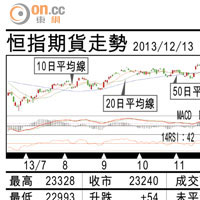

波羅的海乾散貨綜合運價指數(BDI)連日反彈,並創下近三年高位,帶動整個航運板塊向上。由於外圍經濟好轉,航運業漸出谷底,筆者今日分析此板塊及投資部署。

波羅的海指數反映乾散貨市場,由本年年初低位698點反彈至現在約2,337點。由於現水平距離業界的平均收支平衡區間2,300點至2,500點距離不遠,可見行業最壞時刻已過。但反映集裝箱市場兩大指標-中國出口集裝箱運價指數及上海出口集裝箱運價指數表現不濟,兩者現水平與年初相若,沒有明顯反彈迹象,反映從事集裝箱市場增長空間有限。

比較乾散貨及集裝箱航運市場,筆者相信前者表現會較好。因(1)以上反映行業指數看出,乾散貨市場供求失衡狀況沒有集裝箱那麼嚴重,營運情況可獲改善;(2) 從事乾散貨市場的企業於十一月先後調升運費,有利業績表現;(3)於經濟復甦期間,工業訂單有望增加,從而帶動原材料、礦鐵石等貿易,有利乾散貨市場。

季節因素提高運價

筆者認為部署上需作短線投機,此升勢或只能維持至明年首季,主因波羅的海指數上升歸功於兩大短暫性因素:季節性及天氣變化。

事實上,第四季度向來是乾散貨運輸傳統旺季,由於中國、印度等地對進口煤需求大增,故運價得以支撐;此外,近期惡劣天氣令港口出現封航現象,亦有助提高沿海煤炭運價。鑑於兩大因素均屬短暫性,故料波羅的海上升速度及空間料趨放慢,航運業亦只能視作技術性反彈。

時富金融服務集團首席策略師 李韻儀(作者為註冊持牌人士)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||