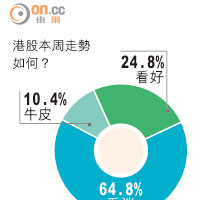

筆者本周續談恒指走勢,指數與曾提及的黃金比率最終回調0.618,即回調至22,725點見支持,此水平發揮了不俗防守力,上周五恒指一失守此關口,隨即能作出回升。雖現不能明確道出指數能否呈現強勢反彈,惟由於港股累計跌幅不小,估值上回至合理水平,加上技術支持,以及內地於假期公布的經濟數字優於市場預期,故如香港政治局面沒有進一步惡化,指數或能轉趨穩定。

部署上,上周提及航運板塊能受惠於政策扶持及行業整合,認為它們屬趁市弱撈底的不錯選擇。至於選股方面,筆者認為從事乾散貨的航運企業能跑贏集裝箱。

每逢第四季至翌年首季初,此期間為乾散貨傳統旺季,傳統上此期間波羅的海乾散貨(BDI)指數大多上升。

三大因素利好中遠

另據市場預計,淡水河谷(巴西全球最大鐵礦石生產及出口商之一)於本年下半年產量將較上半年產量增加15%,由於集團在過去數年均能達到它的目標產量逾99%,加上集團市佔率大,如集團下半年產量加快,此能有效地拉動第四季度航運運輸的數量及運力,那時BDI指數或可上升。

個股上,以中國遠洋(01919)為其一投資對象,因它受惠不同利好消息。如(一)獲船舶報廢更新補助資金14億元人民幣,有利全年業績表現;(二)以4.2億美元購十艘新散貨船,優化集裝箱船舶船隊結構;(三)拆解八艘散貨船,以提升船舶節油及環保總體水平。透過以上行動,集團能提高未來船隊整體經營競爭力,前景看好。

筆者沒持有上述股份

金英証券(香港)零售研究部副總監 李韻儀(作者為註冊持牌人士)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||