先睇基本因素,漢能太陽能主力製銷矽基薄膜光伏產品及建造太陽能電站及屋頂電站,近年亦積極拓展下游光伏發電業務,應可直接受惠於內地大力推動新能源產業發展之國策。截至今年六月底止的六個月,集團收入約32.04億元,較去年同期約20.97億元增加近53%;盈利同樣亦增加至17.29億元,較去年同期約14.42億元增加近20%。

估值未算太貴

估值方面,漢能太陽能現價每股資產淨值0.552元,市帳率(PB)2.6倍,在同業中未算太貴;而現價市盈率(PE)則約16倍,雖叫中規中矩,但以強勢股來講,似乎還追得過。

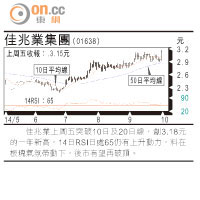

走勢上,漢能太陽能股價破頂而上,現價企穩多條平均線上,14日RSI為78,MACD牛叉擴闊,強勢畢呈,值得小注順勢買入,以20倍PE計,目標價1.86元,跌穿20日線1.37元止蝕。

姚午齊

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||