</p><p></p>")

推薦個股(人民幣)

上周由於「十.一」長假,A股市場只有兩日開盤,周一在八月份工業利潤增速明顯回落的情況下,延續之前的強勢小幅震盪上行;周二國務院實施煤炭資源稅改革,推進清費立稅,煤炭行業應聲上漲,長假前滬綜指收盤上漲6.16點,以2,363.87點報收,並創下了年內新高。

滬指過去5個月累計漲幅接近16.7%,已經連續上漲5個月。滬綜指九月份實現上漲了6.34%,創出了本輪上漲的新高。與滬綜指類似,其他各主要指數九月以來都保持着強勢格局,深成指上漲3.08%,中小板綜指上漲10.24%,創業板綜指甚至創出了1,659.94點的歷史新高。

房貸新政利好內房

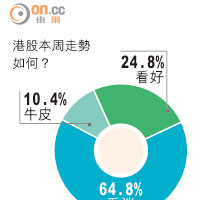

長假期間,港股由於佔中而持續大跌,AH類個股也受到一定影響,短期來看,對假後復市A股的短期上漲走勢,不會有太大影響。

然而,從長期看,港股的估值將會因為政治前景不明和美元趨勢上漲而受到深遠的影響,之前市場所期望的AH股藍籌股折讓價格也會縮水,並影響未來A股低價藍籌股的長期上漲空間。

內地消息方面,九月份中國製造業PMI指數與上月持平,九月滙豐PMI指數在八月份短暫下行後獲得小幅回升,超出市場預期。周二央行出台房貸新政,是迄今為止最具力度的救市政策,基本複製了○八至○九年的救市做法。對首套房,三折首付,七折利率。

對擁有1套住房並已結清相應購房貸款的家庭,為改善居住條件而再次申請貸款購買普通商品住房,銀行業金融機構將執行首套房貸款政策。

展望十月份行情,目前A股市場對即將開通的滬港通行情充滿期待,加上央行對地產行業的刺激政策,「十.一」之後A股開盤慣性上漲的可能性很大。

同時,我們也需要看到A股市場短期漲幅已大,主要是估值修復和滬港通的預期為主,整個A股市場的市值已經非常龐大,IPO融資壓力也很大,在短線看多的同時,要考慮滬港通真正開通之後,利好兌現市場獲利回吐大幅回調的風險。

展望本周,我們預料A股市場將會延續上漲創新高的行情,而由於港股假期大跌,市場需要大盤股維穩提振人氣,預料AH股兩地上市的金融股會有相對較好的表現。

我們繼續維持A股券商和保險類個股的強烈買入建議。

勝利證券首席分析師兼基金經理 李寧

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||