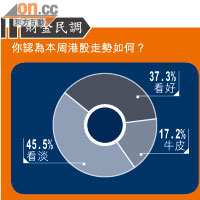

不少人士認為,牛熊證街貨重貨區是最多牛熊證投資者認為較難升穿或跌破的區域,「大行」會對準此區間出手,令牛熊證打靶,從而獲利。筆者籍此欄繼續分析此看法矛盾的一面。

以上周三(十九日)計,牛證重貨區聚集在20,500至20,699點,街貨量約7億份,相對期指合約大約1,399張。每一次由發行商手上賣出的牛熊證價格不盡相同。根據衍生工具行內人士意見,整體上1毫應該會是合理的牛熊證平均價。假設20,500至20,699點該批牛證的價值為1毫,收回該批牛證對所有發行商可以帶來約7,000萬的得益。

牛熊證街貨圖以上一交易日資料編製,十九日當日只能看到十八日的街貨分布圖。十九日的期指成交張數達74,366,最低價為20,836點,合約價值起碼777億。在20,900至20,950點,期指成交張數最大,達21,715張,合約價值最少227億。

聯手沽期指風險大

期貨市場成交額巨大,輪商只是茫茫「期」海中的幾個參與者。如果讀者去問一個期貨專家,要沽出(買入)多少期指,才可以令指數跌(升)100點,根本沒有肯定答案。在此情況下,試問當日所有輪商會否為了合共7,000萬利潤,同時鋌而走險,聯手沽期指,為收回20,500至20,699點的牛證?

假若周四早上聯儲局主席伯南克在FOMC會議後的講話了無新意(市場原本並未預期或於明年中退市),滙豐中國PMI持平,股市向上升,輪商交易員未能收回該批牛證之餘,手上的期指虧損,更不知道如何是好。該批交易員,亦不可能預先知道伯南克的講稿及滙豐中國PMI數據。筆者想表達的是,單單考慮牛熊證重貨區的位置,而斷言大市去向,或者並非最好的選擇。

但當伯南克講話及滙豐PMI發表後,市場開始明朗化,大市下瀉,在跌破20,500至20,699點,引致該批牛證打靶,輪商交易員需要在市場上取消看升的期貨對沖,令大市下行壓力加大。

總而言之,筆者想帶出的是,其實在眾多不穩定因素底下,輪商難以控制大市方向。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||