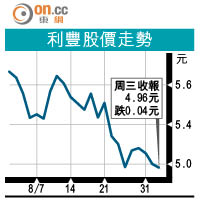

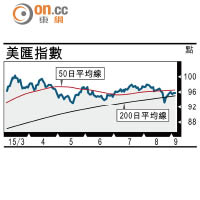

美匯指數

本周初各地公布的製造業採購經理指數普遍差於預期,當中美國數字更回到前年中低位。不過,聯儲局副主席費希爾在上周末Jackson Hole央行年會中的表態,已令市場愈來愈相信,即使在當前市況不穩下,聯儲局仍決意在年內加息一次。

聯邦基金利率期貨顯示,本月加息機會已重上三成(周中曾高達四成),十二月加息機會更高近六成。因此,過去一周主要非美貨幣七成錄得跌幅,僅加元、挪威克朗及瑞典克朗上升,而前兩者主要受惠於油價反彈。

歐元日圓有機再升

技術上,美匯指數已重上200日線上方(見圖),但仍然受制於50日線,估計短期內將於兩線之間(即95至96.50區域)窄幅波動。而此區間對後市走勢亦相當重要,如成功上穿,將令9RSI和MACD發出利好訊號,引發大升浪。相反,一旦下穿,則意味上述指標反彈告終,重回跌勢。因此,後市可謂一念天堂一念地獄。

歐元、日圓兩大融資貨幣雖然短期整固,但兩者均見10日線升穿200日線,乃一年來首見,究竟是意味美國加息不成以致美匯回落,抑或股市續跌而拆倉潮未完,暫時未知,但波動市況確實有利兩幣再升。其他非美如英鎊、澳元和紐元則明顯弱勢,未宜低吸。

交通銀行香港分行 何文俊

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||