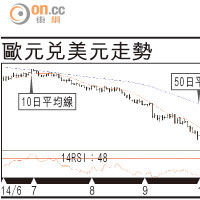

上周美股道指和標普500指數分別收報16,380.41點和1,886.76點,較年內最高位下跌5.59%和6.56%。但美國10年和30年期的國庫債券孳息率卻由年初的3%和3.92%,大幅下跌至2.22%和2.98%。

從基本因素去看,目前各項經濟指標都較年初有大幅改善,現時美國的失業率為5.9%,而年初的失業率是6.6%。最新公布新申領失業金人數26.4萬人,創14年半以來新低,而今年一月份的新申領失業金人數卻高達33.9萬人,最新持續申領失業救濟金人數為238.9萬人,而今年一月份則高達288.4萬人。

市場熱捧美國庫券

因此,無論如何,目前擁有加息的條件只有比今年一月份更多而非更少,目前距離加息的日子比今年一月份只有更接近而非更遠。但為何目前的國庫債券孳息率卻比一月份低呢?原因就是「避險」。即是說,目前投資者將資金湧入國庫債券市場,並不是因為目前加息的機會較一月份低,而是因為目前避險的情緒較一月份高,也表示投資者認為目前投資風險資產的風險較一月份高。

根據美國聯儲局的資產負債表,截至今年七月三十日止,擁有總資產高達44,070億美元,當中54.91%為美國國庫債券,而聯儲局的總資本只有560億美元,表示聯儲局總負債高達43,500億美元,如果聯儲局今個月議息決定下月起取消餘下每月150億美元購債規模,正式結束QE3,如果債市下跌1%,按簡單比例聯儲局的債券組合將錄得帳面損失440.7億美元,是本身資本的78.7%。

煽風點火動機可疑

更甚的是,筆者發現聯儲局帳面上有2,090億美元的未攤銷溢價(Unamortized premiums),這是聯儲局買入債券的收購價超出債券面值的部分。如果聯儲局不能以溢價出售手上的債券,一旦持有到期,所有溢價將化為烏有。當然,聯儲局持有債券會有利息收入,可以抵銷部分甚至全部的債券溢價,不過,未攤銷溢價佔總資產超過4.74%,能否單靠收取債息去抵銷頗成疑問。

因此,最容易聯想到的解決方法就是,托住債券價格在高位,然後引資金入債市接貨。難怪有陰謀論認為,美國到處煽風點火,製造各處地緣政治危機,因為每逢市場避險情緒高漲,就會令到資金湧進美國國庫債券市場。君不見,二○一一年八月國際評級機構標準普爾將美國長期主權信用評級從AAA降至AA+,引起市場對美國國庫債券違約的恐慌,但反而導致更多資金湧入美國國庫債券避險的奇怪現象嗎?

市場先生

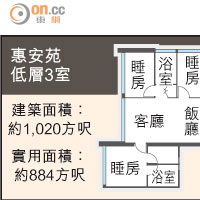

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||