太陽日誌2013/10/22

半新網遊股資料

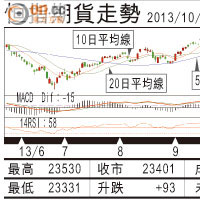

聯邦政府拉閘影響第四季經濟,聯儲局大條道理將退市押後到明年伯南克御任至算。彭博最新調查,大部分預測退市去到明年三月至開始,同上月調查主流預期今年十二月,睇法好唔同,美股屢創新高,聯匯制度下港元由六月低位回升,絕非無的放矢,熱錢有重回風險資產的趨勢。照咁睇,港股短期應該唔衰得去邊。

以新加坡為基地的IGG,同已經擁有兩年賺錢紀錄的雲遊最大分別,是尚未達到收支平衡。公司開發多種語言網頁、客戶端及手機遊戲,同樣地,大部分遊戲可以免費下載,再透過向玩家出售虛擬貨幣提升遊戲體驗取得收益。

論班底,雲遊保薦行大摩及摩通,大額超購但就未以上限定價,預水位畀唔夠貨的基金上市後在街外掃貨。反之光大保薦的IGG,全配售上市,過去兩日成交相對市值的比例均高於雲遊,炒味較濃。結合往績,純搭順風車的話,雲遊可以秤高啲啲,如果增長可以維持到今年上半年的幅度,估值為18倍左右,儘管網遊股估值向來都有點折讓,但同天價網股比較,看來仍是比較容易接受。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||