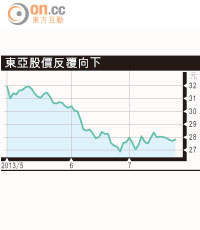

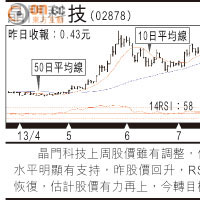

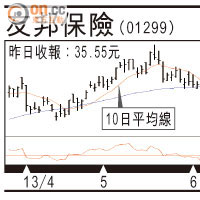

東亞股價反覆向下

下月初公布今年中期業績的東亞銀行(00023),再被券商看淡其中國業務。德銀指東亞在內地的資金成本較高,故需加強對風險較高的房地產行業放貸,惟此舉或會令其資產質素下降。

存款增速慢 礙貸款

由於東亞在內地及海外市場上均欠強大網絡,在吸納存款上面對一定難度,故該行近三成存款來自結構性存款。而存款增速緩慢,令其內地業務的貸款增長受到限制,所以德銀認為東亞中國短期內出現盈利增長的機會不大,僅予「持有」的評級。

資產質素可能惡化

德銀估計,去年東亞中國的融資成本達3.5厘,屬內地其中一間融資成本最高的銀行,因此需要投向更多高息(如接近7厘)及房地產相關的貸款彌補,料有關貸款比重佔近三成,但該類貸款將令市場關注會否令其資產質素惡化。

若以整個港銀板塊來看,德銀採審慎的態度,指儘管相信港銀的中期業績將大致符合預期,但利好因素已反映在股價上,提醒今年下半年經營勢頭有可能轉差。該行認為,下半年港銀融資成本或增加之餘,一旦美國正式收水將為其帶來更多風險,而樓價下跌亦會令撥備回升。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||