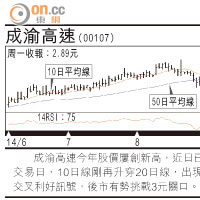

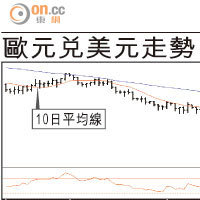

歐元兌美元走勢

上星期匯市焦點不問而知,肯定是在歐洲央行進一步減息身上,不過導致歐元急瀉的主因,是行長德拉吉同時在記者會上宣布初步買債方案︰買ABS及擔保債券(Covered Bond)。

上周在不同媒體訪問上,由於市場對歐洲央行會否即時量寬意見分歧,因此我建議在周四央行議息會前不妨「袋住先」,可考慮將一半倉位平倉,靜待反彈再重新拋售歐元。

不過,大家也猜不到德拉吉在會議已幾乎提及量寬細節例如規模、買入甚麼資產等都有一個框架,令市場即時拋售歐元至跌破1.30重要心理關口。

由此可見,雖然「袋住先」策略無法執行,不過方向正確,未來數月匯市最當炒的貨幣,相信非歐元莫屬。

歐洲央行買入ABS而非直接買入國債,最重要的當然是政治阻力甚大。德拉吉在會議上亦提到曾討論QE,不過有會議成員反對,當中由始至終反對QE的德國,反對聲音相信最大。

另一方面,歐洲眾國債券孳息率已跌至近歷史低位,其中意大利及西班牙十年債息又再創新低、八個國家的兩年期債息已跌至負值,而德國跟其他歐元區國家的債息差距亦大幅收窄,都反映現時歐元區國債債價極貴!而歐洲央行未推QE債息已跌,根本無需由歐洲央行出手壓低債息。

另一方面,歐元區面對的問題乃銀行借貸疲弱,因此買入ABS希望鼓勵借貸,也可算是對症下弱。無論如何,歐洲央行剛開始量寬,而美國完成買債計劃並開始炒作加息因素,兩大經濟體的貨幣政策漸漸出現分野已是相當清楚。

相信歐元兌美元年內支持位將於1.28及1.25,而歐債危機後低位1.20,更是未來一年市場嘗試挑戰的水平。

或先出現技術反彈

策略上,我仍建議「袋住先」乃目前最好的策略,本周歐元區三大經濟體德國、法國及意大利均先後有通脹等數據公布,歐元嚴重超賣下或先出現技術反彈,上周四跌勢之起點1.3140已難以重現,因此歐元淡倉止蝕位已可推低至1.3200。

若歐元能重返此位上方,或可稍減沽壓,但目前只能用「有反彈無轉勢」去形容,目前歐元息率已近乎零息,更容易觸發投資者借歐元買入高息貨幣如紐元、澳元等作套息交易。

歐洲及日本接力量寬,歐元及日圓都無運行,而九月十八日蘇格蘭公投,繼續成為英鎊遭拋售的藉口,故美匯指數維持高位整固的機會極高。

ADS Securities零售市場銷售總監 陳健豪

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||