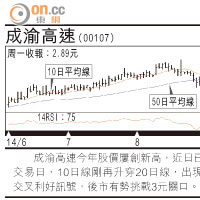

內地進入4G時代,三大電訊營運商均會增加基建方面的投入,對電訊設備股中長線有利。中興通訊(00763)業務包括電訊設備及手機,可謂食正4G浪潮,且上半年業績表現對辦,不妨吼位吸納。

近期中資電訊及電訊設備股走勢改善,主要是此前有關電訊牌照、營改增政策及興建鐵塔等已有定案,不確定因素被掃除,板塊將再吸引資金追捧。

睇番中興,上半年純利增長2.6倍至11.28億元人民幣,並預計今年首九個月純利將達17億至19億元人民幣,按年升2.08至2.44倍,主要是受惠內地市場4G建設的持續展開,戰略產品如路由器及芯片投入大增,相關營運收益表現不俗。

協同效益料提升

工信部早前表示,向六家民營企業發放了第三批移動通訊轉售業務試點批文,當中包括中興旗下深圳市中興視通,令中興除電訊設備及智能手機外,可經營虛擬電訊商(MVNO)業務,往後可提供「一條龍」電訊服務,將可提升協同效益。

走勢上,該股自七月見低位14.6元後,便沿着10日線緩緩上升,周一收報18.3元,升0.99%,若短線收市重返五十二周高位18.34元樓上,有勢再上。

姚午齊

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||