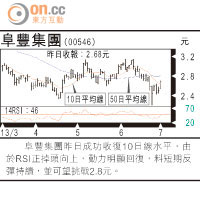

上半年銀行證券及中石化煉化在港上市,一度被認為是港股IPO全面復甦的標誌,但隨後陰晴不定的市況,迫使多隻新股打退堂鼓,在全球同樣低迷下,港股上半年IPO戰績,仍使其成為最大IPO之一。正值IPO路難行之際,有機構預計港股IPO集資額,能坐上全球第四把交椅,至於今年能否再稱王,則視乎阿里巴巴及光大銀行,能否搶灘登陸港股。不用說,港交所對此深抱期待,已明言力爭阿里港股IPO,但只怕人算不如天算,招徠阿里冀IPO再稱王,恐是心有餘力不足。

阿里及光行能否成事,為港股IPO再稱王的關鍵,當中光行IPO已一再折戟,就是因為市況不濟,今年會否成事已存疑問。即使有光行成功上市,若沒有阿里IPO撐場,顯然仍不足以IPO再稱王,因而可以說港交所要圓夢,阿里是關鍵中的關鍵。那麼,阿里憑甚麼來港上市呢?

市場流行的分析所指,一是成本的因素,來港上市比赴美上市費用要低;二是監管的因素,主要是阿里旗下淘寶網,牽涉貨品正牌問題在美易惹關注;三是定位的因素,若阿里定位為商務公司,較適合選擇香港。另外,阿里B2B業務在港上市,顯然有熟門熟路而入之便,市場並估計阿里上市的市值可逾千億美元,難怪有意IPO消息一出,投行保薦爭崩頭,確不愧是港股熱切追求的對象。

然而,市場亦知道來港上市的死穴--估值難達要求。阿里曾與雅虎協議,不能以低價整體上市,一方面作為科網產業龍頭,阿里有賣高價的潛質,不能以低價上市有大條道理;另一方面阿里頻繁進行資本運作在在需財,高估值上市的動機極強。阿里要高估值上市,港股的市盈率至少要回升到十二至十三倍,相當於恒指企上逾二萬四千點水平,這談何容易?港交所如何想招徠阿里,要恒指升上所需水平亦非可話得事。

目前港股市盈率十倍上下,許多新股上市「撻Q」,就在於市場給不了相宜的估值,光行上市成事與否,其實也是睇在估值能滿足與否,現時一些內銀股份市帳率低於一倍,這樣的估值水平肯定令光行失望。往前看,港股要企上二萬四千點之上,似乎還是當前不太敢想的事,因為港股面臨「失血」之虞。

依市場人士的分析估計,港股存在三種情況招致「失血」,一種是樓市以往的強勁升勢,吸走大量的投資資金;一種是人民幣的升值行情,亦吸走部分投資資金;一種是以往活躍於港股的中小型基金,正拋售港股轉投美股。資金從港股不斷分流出走,是因為港股失去了可以唱好、追捧的概念,尤其中國經濟表現的逆轉,更令中港股市大為失色。

這樣的市場現實,既是內部因素在起作用,也是外部因素在起作用,無論如何張揚港股上市的優勢,港交所都難以招來充足的水源推高恒指,成全港股有高估值的條件,吸引到龍頭企業上市。內地封死A股上市路,令一些中小規模企業,不惜逆市來港上市已算捧場,捧場之餘亦進一步吸乾尚存股市的炒資。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||