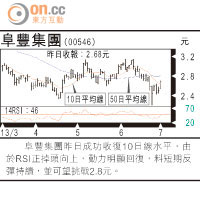

加價後,全國平均門站價格由每立方米1.69元提高至1.95元人民幣,因加氣價惠及國產陸上天然氣及進口管道氣,而中石油是內地天然氣的主要供應商,券商認為該公司是加氣價最大受益者。法巴將中石油投資評級由「持有」上調至「買入」,目標價升11.36%至9.8元;摩根大通將目標價上調33.3%,至11元。美銀美林指,內地每立方米氣價較中亞進口氣的到岸價低1.5元人民幣,調價後助中石油收窄進口天然氣造成的虧損。

燃氣股最多跌逾6%

發改委將天然氣分別按存量氣及增量氣調價,存量氣按去年的天然氣實際用量,相當於1,120億立方米,門站價加幅最多不超過0.4元人民幣。發改委預計今年增量氣數量為110億立方米,門站價按液化石油氣等可替代能源價格的85%水平釐定。

市場擔心加門站氣價增加下游燃氣商成本,燃氣股昨日股價跌幅介乎0.5至6.25%。瑞銀認為,倘若加氣價加重部分高能耗用戶的負擔,或會影響短期天然氣需求,令下游燃氣商有減價壓力。滙證更將昆侖能源目標價由18.1元削至16.6元。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||