</p><p></p>")

思捷業績雖好轉,但現時盈利能力仍不足以支撐股價。(資料圖片)

今個月港股弱得離譜,恒指自九月四日見25,362點高位後,輾轉跌到尋日的23,788點,累計回吐1,574點之多。昨日雖然反彈,但收市只係得84點進帳,報23,921點,主板成交752億元。

太陽日誌

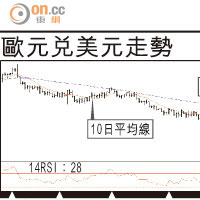

睇番滬港通公布時,恒指服務公司的恒生AH溢價指數約在97.05水平,換句話,A股較H股有2.95%折讓,其後港股初段升幅較A股更快,A股折讓擴大至11.03%(七月廿三日AH溢價指數跌落88.97),到近日港股徐徐回落,A股卻企穩高位,A股折讓收窄至2.95%。從A強H弱,反映基金經理預視滬港通開車後,從南往北的資金,要比由北往南活躍。

要留意,近期港匯由7.75算的極強勢回順,看來港股的大玩家,着眼點早就回到中國經濟上。上星期,人行向五大行提供常備借貸便利(SLF),代替市場憧憬的全面降準甚至減息,短期以貨幣政策刺激經濟可能性因而大減,咁睇嚟,就算滬港通前有技術反彈,之後的大市表現,尤其一眾中資股,可能又會再回到上半年的泥漿摔角悶局。

新世界豐收可期

因為投資物業重估的增值幅度減少,新世界(00017)全年業績跌31.3%,至97.25億元。每年資產重估,這會計制度其實非常誤導,實際新世界去年業績非常理想,一手盤大旺,期內賣樓收入達206億元,比公司目標100億元多1.06倍。供股關係,新世界淨負債比率由35.2%跌至27.3%,是近年最低,「Grand Austin」差不多賣清,今年推售樓盤有天后「柏傲山」、馬鞍山「迎海.星灣御」、西貢清水灣道項目及旺角「SKYPARK」,今年售樓收入繼續大豐收可期。

思捷(00330)上半年業績,由去年同期虧損43.88億元,變為賺2.1億元,但唔好誤會係業務表現好轉,一來是慳番來,在成本控制上明顯落過功夫,二來係同期唔需要再為商譽及結束無貢獻零售店作撥備所致。事實上,思捷期內營業額仍未止瀉,跌6.4%至242.27億元,在瞬息萬變的時裝潮流中,要令變咗心嘅消息者回心轉意確實不易為。

睇思捷業績,最壞日子毫無疑問過咗,淨現金由去年六月底的51.8億元升到今年同期的57.7億元,有助品牌救亡的長期抗戰,但以232億元市值,現時盈利能力當然不足以支撐股價。史提芬較感興趣的,是天價食胡,兩年前又增持至一成股權的邢李㷧,幾時至肯出山?

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||