儘管在十八大後要求調整,並在十八屆三中全會決定有清楚的表述,即追求高效率有質量的GDP,但以信貸過度擴張來拉動的房地產增長,仍然是當前GDP的主要內容,政府宏觀經濟政策,至今無法擺脫房地產宏觀調控的工具性,經濟過熱時,就採取手段讓房地產增長收縮;經濟放緩時,就出台政策刺激房地產投資。

因此,當房地產市場一出現周期性調整,房價些許下跌,經濟增長下行壓力便愈來愈大,銀行信貸風險、地方債務風險、整個宏觀經濟風險都暴露出來。由於沒有人願意或敢承擔這些風險,政府不得不重新採取行政干預的方式來阻止房地產市場調整,紛紛出台救市政策。

同時,在現有金融制度下,土地抵押融資成為地方政府低成本或無成本從銀行或金融機構獲得所需要資金的最好工具,使得地方政府城市基礎設施建設規模愈來愈大,不僅推高當地GDP,也推高土地價值或土地溢價,同時推高當地房價。GDP及土地財政上去了,房價上漲了,城市表面上繁榮了,地方政府在短期內業績也上去了,豈能放棄?

住房稅收制度落後

此外,中國住房市場稅收制度落後,無論是住房交易稅、住房交易所得稅都極低,物業稅也沒有徵收,使房地產市場成了少數人暴富賺錢工具。由於目前還沒有制訂一套中國房地產發展的長效機制,也就不存在穩定房地產市場的可選擇方案。無論是房價下跌可能引發的金融體系風險,還是經濟增長下行所面臨的周期性調整,政府要化解這些問題的最好方式,就是重啟增加住房投資。

可見房地產的工具性,與中國的經濟增長模式、政府績效考核制度、土地制度,以及住房交易制度等方面有關。這些方面若不改革,政府擺脫房地產的工具性是不可能的,並成為當前改革的最大障礙,也是未來中國經濟增長的最大風險。

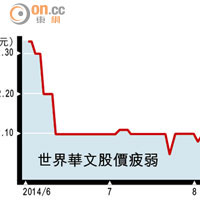

社科院金融研究所研究員 易憲容

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||