</p><p></p>")

李寧發盈警預告中期虧損擴大,今日股價恐怕將面對沉重沽壓。(資料圖片)

最近有位相識多年的基金朋友,離開多年來的工作崗位及高薪厚職,選擇趁年輕重返校園,以及騰多點時間與家人共享天倫。老友投資成績向來標青,仍有如此選擇,主要係睇近十幾年大批中資企業嚟到香港魚缸上市之後,股市開始變質,投資者從以往看重企業管治優劣、行業前景,漸漸變到今時今日無論任何中資企業,在微觀分析前,更重要係賭國策風向、炒中國經濟周期,結果新一代基金經理愈來愈似倒模咁一式一樣,老一派喜歡挑戰如老友者,直言再無留戀香港魚缸之處。筆者佩服老友之灑脫外,亦都心有同感。

太陽日誌

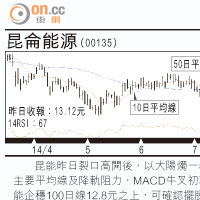

美銀美林預測李寧業績

美股畀耶倫嚇一嚇之後,前晚經已拗腰回升,恐慌指數更跌落12.56,向住上月造出的七年新低11.27進發。華爾街投資者當無事發生,依然歌舞昇平,但港股卻是依然故我,滬綜指拖住中資股後腿,港股跌2點,收報23,520點,國企指數仲悶,在10,500點水平頂到實已差不多個半月。

陸續見內地樓市數據出籠,六月底止,全國商品房銷售金額及面積,分別按年跌6.7%及6%,但經歷四、五月的低潮期的房企,六月份銷售有好轉迹象,三十間主要發展商銷售額平均按年錄得24.9%升幅。值得留意,上半年內房企業的平均銷售面積按年升31.9%,銷售均價卻跌5.4%,簡單啲講,是減價促銷的成果。

上市內房股之中,舊年得兩間未能達成全年銷售目標,而今年上半年內房平均目標完成度不足四成,下半年到底用用減價促銷去達成全年銷售目標,抑或索性任由目標落空甚至提出預警,內房捧場客要跟貼消息。

李寧(02331)收市後發盈警,預料中期業績虧損唔少於5.5億元(人民幣.下同),理由係一二年七月開始的變革計劃,包括前期投資及直營網絡擴張、清理庫存、減少批發銷售新品項目,引致期間有1億元呆帳撥備,以及其他開支2億。

睇番一二年下半年以來的三次半年成績表,李寧分別蝕20.2億、1.84億及2.07億元,即使今次虧損是受一次性項目影響,但無人想業績見紅,仲要虧損擴大。之前街外睇得比較淡的美銀美林,都只係估今年全年蝕3.19億,誰不知半年就超額完成,今日唔畀人隊爆就有鬼。

不過最解釋唔到嘅仲係李寧主要股東非凡中國(08032),五月中無端端現鑊氣,由0.4港元翻兩番炒到上最高1.04港元,捧場客恐怕又要空歡喜一場。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||