</p><p></p>")

吉汽因進行營銷系統重組,對上半年銷售構成了負面影響。(資料圖片)

前晚美國聯儲局公布六月份會議紀錄,顯示官員們在十月買債計劃預期結束後幾時開始加息,仲係未有共識。消息下,前晚美匯指數回軟,再朝80水平推進,道指反彈78點,收報16,985點。

太陽日誌

綜合大行預測吉汽業績(人民幣)

由聯邦基金利率期貨所見,市場預期一五年終聯儲局指標利率回到0.75厘的機會,有27.5%,升至1厘為23.5%,0.5厘則為20.4%,連同預期在0至0.25厘的少數派,足足81.7%估計唔會超過1厘,可見大多數投資者預視聯儲局完成買債之後,只會小幅度加息,繼續縱容負利率橫行。

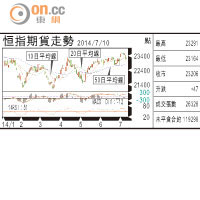

港股周三急跌365點後,尋日在不足百點波幅下,只能反彈62點,收報23,238點。六月內地出口增長7.2%,較五月的7%只有小幅度改善,但卻遠比市場預期的10.4%增長差,限制了港股的反撲。主板成交回落至476億元,是六月廿五日以來最低紀錄,反映對後市抱審慎態度的不在少數。

近期寫過幾次車股,獨漏咗吉利汽車(00175)無提過。公司早兩日公布了銷售數據,六月份銷售3.13萬架,按年跌10%,當中內銷及出口分別佔2.56萬架及5,708架,按年微升1%及下跌39%。上半年累積計,總銷量按年跌29%至18.71萬架,只能完成管理層一四年訂下58萬架目標的三成二。

面對中外合資品牌競爭,近一年多時間內,內地自主品牌汽車的市佔率有流失迹象。吉汽採取四合一策略,取消帝豪、全球鷹及英倫,集中資源發展主打的「Geely」品牌,亦因此對銷售構成影響。

值得留意,吉汽股價五月中低見2.6港元後,近期再疲弱的銷售數據,對股價的衝擊都似有還無,似已逐漸站穩陣腳。重組後,下半年幾個新車款好似GX9、KC都被市場睇高一線,明年公司推plugin混燃車系,會唔會食正環保概念,不妨拭目以待。由半年銷售,綜合全年25.94億元的盈利預測似乎有點太樂觀,但最壞時間應該已經過咗,2.6港元即使不是中期低位,相信亦離此不遠。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||

")