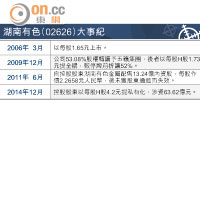

內地4S店(集汽車銷售、零部件、售後服務及訊息反饋為一體的車店)股價已低迷一段時間,有些估值更低至個位數市盈率,但筆者仍不建議碰這行業的股票,因這有可能是價值陷阱。

4S店已過了最快速增長的時期,現在銷售汽車部分基本上可以說是不賺錢的。一旦汽車銷售不如4S店預期,減價清存貨隨時變虧損。因此,4S店保持銷售部分賺的只是用戶數量,希望在最初幾年可以賺取他們回來維修的費用,而這部分確維持到較高速的增長。但因銷售部分風險大,加上維修市場亦開始競爭激烈,4S店前景的不確定性仍是十分大。

和諧汽車搶先捕商機

前景不明朗迫使一些4S店思考轉型,最近一單新聞就引起筆者的興趣。本月二十二日,和諧汽車(03836)宣布與鴻海達成認購協定,鴻海決定斥資6.09億元,以每股4.73元的價格認購和諧汽車逾1.28億股。此次交易完成後,鴻海將持有和諧汽車已發行股份的10.526%。而公司擬將所得款項淨額用作於新能源電動車製造的潛在投資。

看回和諧汽車過去一段時間的部署,不難發現公司一早已在發展跟新能源電動車有關的業務。一般4S店只能做指定品牌的銷售和售後服務,公司投資開辦綜合店,能做任何品牌的售後服務。公司應該是看中了未來網上出售新能源電動車將成大趨勢,早着先機在線下建立可為電動車做服務的線下點。

不過即使公司比其他同行早看中電動車售後服務商機,但公司進入新能源電動車製造卻是另一回事,這涉及技術,品牌打造等,都不是和諧汽車熟悉的。筆者相信鴻海沒可能看不到這點,沒理由這樣就投6億元給一間4S店去搞電動車生產。因此,筆者猜測和諧汽車跟鴻海的合作應該是還有後着。

筆者沒持有上述股份

申銀萬國證券(香港)聯席董事 王雅媛(作者為註冊持牌人士)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||