</p><p></p>")

面對網購競爭,鞋類零售商現時開店策略是貴精不貴多。(資料圖片)

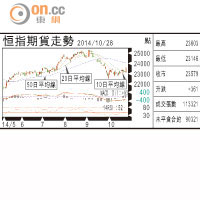

滬港通煞停後第二個交易日,中港股市同告急升,短期金融市場並不見有利好消息,只是觀望周四凌晨聯儲局會議是否為QE3正式畫上句號。昨港股大有挾倉意味,一直盛傳中資與「外國勢力」在期指戰場上對撼,看來勝負正逐漸分明。恒指急升377點,國指更升2.3%,滬綜指亦升逾2%,但現貨成交依然不多,僅677億元。

太陽日誌

指數股全面做好,但其他只是個別發展,航天系翻炒,在下昨叫買鐵路基建股,果然在南北車合併憧憬下急升;國家領導人在捷克推銷核電,相關股份亦強勁。不過,話得說回頭,領導人在海外推銷完高鐵又想賣核電設備,但中國本身的沿海核電至今仍未重啟,可謂口惠而實不至,海外國家對中國核電是否有信心成疑。

強弱股份兩極化

百麗雖然業績麻麻,但派特別息卻被市場受落,當本身業務欠吸引的時候,就需要息誘股東;其股價昨日急升0.84元,已相當於中期息加特別息之1.6倍,有時市場行為的確難以理解。除了業績中規中矩之外,管理層對前景看法亦屬偏淡,只可印證:當市場看得過度悲觀的時候,一些「驚喜」足以帶來重估效應,情況就如去年的思捷(00330),但投資者的耐性亦有限,如果業務繼續無起色的話,沽壓到時也會相當無情。

過往百麗靠開店來維持增長,但此路已行不通,一來消費增長放緩,二來集團店舖數目已太多,三來零售業被網購打殘。

百麗前景有疑問

集團上半年度同店銷售已告下跌,管理層在昨日記者會稱九、十月銷情更差,農曆年間少人買鞋,所以下半年度估計會再差於上半年度。銷情下跌自然將減慢開店速度,但百麗截至八月底已有接近2萬間分店,即係一條步行街總有幾間(包括百貨店專櫃)。當年體育用品股死因就是開店太多,如今網購大行其道,店舖數目多開反而無益。

百麗本身亦搞咗個電商網站「優購網」,但所賣的多是名牌,而現時網購主要銷售的仍是中下價產品居多,相信集團至今仍是摸索階段,單是線上線下貨品及價錢如何協調已是一大學問。根據史提芬與一些有做零售的老闆飯局傾談所知,線上與線下銷售的商品需存差別性,而線上商品傾向低價為主,否則線上線下互爭生意得不償失;阿里及騰訊(00700)在網購已存在壟斷形勢,看來優購網短期難望扭虧為盈。

至於同是賣鞋,何故利信達可錄得中期同店銷售增長達13.8%、純利增長達26.8%?據公司解釋,集團成功將中檔品牌CNE轉到線上經營,店舖網絡亦貴精不貴多,集團於中港澳只有863家店舖,業務規模小自有其靈活性。百麗未來增長成疑,揀零售股寧願買利信達。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||