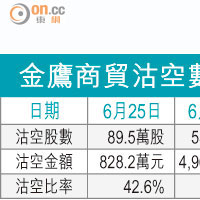

</p><p></p>")

雖然電動車發展故事動聽,但面對的難題仍不少。(資料圖片)

周初港股破位不成,最後失驚無神急跌389點散場,經過兩日悶局,結算前夕,尋日個市同樣喺無特別利好消息下,反彈331點,收報23,197點,計落同上星期五恒指收市點數23,194點,只差3點。個市chok上chok落,根本就無意思突破六月以來的窄幅悶局。

太陽日誌

歐日車廠態度審慎

環顧現時環球汽車市場,能夠無車廠背景而以純電車殺出一條血路的,數來數去只得美國Tesla一間。始終,發展電動車依然受限於充電裝置普及性,以及車價是否被消費者接受等客觀因素。君可見汽車強國日本及歐洲眾車廠,推純電動車仲係停留喺試驗性階段,而唔少歐洲消費者都認為柴油車比電動或混燃車環保。事實上,雖說電動車零排放,但充電池生產過程產生污染都唔細,故柴油車在歐洲的發展,一直領先電動車幾十個車位。

如果中國確認多發電動車牌照,橫睇掂睇,得一間汽車零售商萬向集團有條件大展拳腳,事關今年佢響美國收購咗間純電動跑車生產公司Fisker Automotive。但講到尾,電動車發展故事動聽,為比亞迪帶來相當溢價,但事實係內燃機引擎車以及手機配件才是公司最大收入來源。唔想阻人發達,對新經濟充滿幻想,揀比亞迪無妨,不過史提芬心目中的車股心水,始終是華晨、東風比較為正路。

翠華控股(01314)去年賺1.56億元,增長20.4%,業績低過大行平均預測的1.92億元,主因係快速開店的同時,被初期勞工及物業租金開支蠶食了利潤。期內收入升35.9%,比純利20.4%升幅高,主要是純利率由約12.1%降至約10.6%所致。去年度翠華增設9家分店,總數升至41間,公司預計未來三年再倍翻去到超過80間。

翠華接近入貨範圍

去年翠華的員工及租金成本分別升37.8%及37.2%,高於營業額增長,未來三年平均每年開舖13間(39除3),在預期商舖租金見頂下,更勇的開新店其實好處多於壞處。年初至今股價累跌27%,往績市盈率35倍,表面上唔平,但由於分店基數少,加上租金佔收入比例見頂,大行估一五年賺2.45億,打個九折,賺2.2億元,市盈率落番25.3倍,計落翠華已差不多去到可以入貨範圍。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||