</p><p></p>")

迅銷二○二○年銷售目標為5萬億日圓,等於現時銷售額四倍。(資料圖片)

前晚,美國ADP公布二月私營部門職位增長13.9萬份,比預期的16萬少,但卻高過一月的12.7萬;二月ISM非製造業PMI跌至51.6,創一○年二月以來新低。然而,數據好炒經濟復甦,數據差賭聯儲局減慢退市,美股狂牛完全無懼數據,前晚道指跌,納指照創新高。

太陽日誌 2014/3/7

今晚,美國公布二月官方就業數據,綜合預測新增非農職位15萬個,失業率維持6.6%,不過,街外九成以上估月中議息,聯儲局會照計劃再縮百億的買債規模,萬一,三、四月數據仲係唔掂,之後再議息先會諗轉軚。

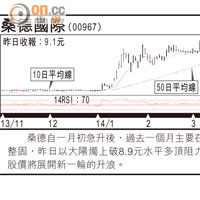

碧桂園現價吸引

碧桂園(02007)二月銷售額升50%,至76.7億元人民幣,按月則跌57%,但撇除春節因素影響,連同一月,首兩月按年升1.03倍至253.4億人民幣,主要係福建三明市的大型項目推售,尋日股價即市跌穿10日線後,拗腰倒升4.8%,收報4.29元。

年初至今,碧桂園股價累積跌8.1%,展望今年,主力二三線城市樓盤發展,配合城鎮化的國策,也避免一線城市的調控措施影響,早前碧桂園宣布走出去投資澳洲房地產項目,唔少人質疑由內地高毛利高增長市場,轉到成熟兼競爭更激烈的成熟市場,內地發展商在執行及經營上未必有着數,但相對每個月在祖國過百億的銷售額,7,300萬澳元或者5.1億港元左右的投資,就算當交吓學費應該係無傷大雅,一四年PE不足6倍,現水平頗吸引。

渣打估值貼下限

渣打集團(02888)業績公布後股價在倫敦先升後跌,香港則微跌1.3%,收報162.3元。渣打去年賺39.89億美元,跌16.7%,稅前溢利亦跌7%,至69.58億美元,雙雙較分析員預期遜色。

以前基金眼中,新興市場同高增長畫上等號,但自美國揭開退市序幕,熱錢湧入新興市場搵食的風向逆轉,尋日部分較悲觀分析員,甚至將渣打一四至一六年每股盈利增長預測降至3%樓下,以一四年10.1倍PE,預期股息4.38厘,同公司所發的永續債券息率相若。

如果畀我揀,寧願買佢股票,事實目前估值亦貼近○八海嘯後9.5至16倍的下限,再跌水位應該唔多,亦都充分反映短期業績未必有亮麗增長的可能。

Uniqlo知名度夠,帶挈以HDR形式來港掛牌的迅銷(06288),過去兩日見唔少捧場客,以HDR嚟講成交額算唔少,尋日收報29.4港元,以一百份HDR等於一股日股計,折算約38,684日圓,比尋日日本收37,650日圓高2.7%,想買可以等等,或者索性經日本戶口買。

留意佢,皆因大股東透露二○二○年銷售目標為5萬億日圓(約3,800億港元),相比一三年的1.14萬億日圓,或者市場預期一四年的1.33萬億日圓銷售額翻四倍,複利的威力就係咁利害,查實計落都係約每年兩成五銷售增長。新目標未算誇大海口,如果交到數的話,一四年40倍PE唔算好離譜,但都係嗰句,預期愈樂觀,未來可以容許出錯的空間會愈小。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||