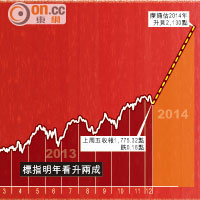

中國經濟數據再傳佳音,十一月中國出口總額年增率達12.7%,遠優於預估的7%,而進口總額年增率為5.3%。中國的出口數據增幅擴張、遠超過進口數據增長,說明資金擴大流入中國市場的可能性,加上三中全會催化改革紅利預期,滬綜指及深成指等皆上漲,可見A股走勢續強。

中國經濟增長率經一輪下修循環後,經濟基礎趨於穩定,加上中國政府全面深化改革的決心日益明確,市場對中國經濟的擔憂可望減輕。除了繼續推動新型城鎮化的改革措施,更加強金融改革、利率自由化、人民幣國際化以及放鬆資本管制,透過改善企業投資前景,吸引更多國際資金湧入中國市場。

政策細節陸續出籠

邁向一四年,估計中國全面深化改革方向將加強五大重點:第一,靠攏市場立場,將有助擴大市場開放與自由競爭,透過國營企業改革,推行更多金融改革;第二,追求社會公平,着重農民的財產和土地權益,使居民獲得更多教育與醫療資源;第三,鼓勵中央與地方透過財稅改革,強化財政職責與執行效率;第四,簡政放權,增加中央話事權,改革由頂層設計,確保國家安全;最後,推行環保與人口政策,開放單獨二胎措施,養老領域改革,推動用制度保障生態環境。

市場對政策的改革期待讓投資信心增強,改革動作也將影響產業結構產生變化,中國股市的估值有機會獲得向上重估,過去所謂舊中國的能源、原物料與工業股的權重從41%下滑至24%,反之,代表新中國的消費、科技與醫療類股的權重則從○八年的7%擴張至現在的22%。

若然觀察中國政府近兩年的政策發布狀況,總是大方向政策先行,後續細節相繼推出,未來在深化改革倡導的五大要點發展下,預期將有更多政策細節出籠,以彰顯政府調整結構之決心,將對相關產業提供增長動能,改革紅利類股份獲得利好支撐,長線有利於中國與香港股市。

選股方面,投資者可趁市場調整時進場布局,配置高增長性產業,重點鎖定大眾消費品、醫療、服務業、金融、嬰孩消費、農業、電訊、公用事業、環保及國防等類股方面。

灝天環球投資財務總監 楊偉基

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||