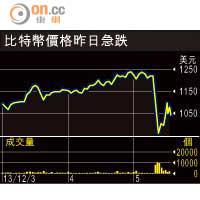

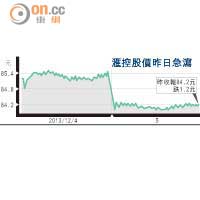

內地空氣污染嚴重,以氣代煤將成大趨勢,華潤燃氣(01193)具環保概念,兼具注資憧憬,前景可看高一線,不妨小注。

潤燃主要從事城市燃氣分銷,有母公司華潤集團作後盾,自○八年開始維持每年注入數個燃氣項目。雖然發改委於今年年中上調天然氣價格,但公司成功將部分成本轉嫁用戶,對毛利率影響輕微。公司今年中期純利10.7億元,按年增長逾四成,期內燃氣銷售量增加逾四成至62.5億立方米,接駁費收入按年增長逾一倍。隨着旗下不少項目已踏入成熟期,加上供氣增長持續,有助推動未來盈利增長。里昂最近發表研究報告,將潤燃目標價由24元調高至27元,維持「優於大市」評級。

該股在上月中突破20元關後,沿着10日線徐徐上升,走勢呈一浪高於一浪,昨高見24.5元,再創五十二周高位,若成交配合,下站目標睇26.5元。

華潤燃氣(01193)

阻力位:26.5元

支持位:23.1元

姚午齊

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||