部分紡織股業績增長理想,龍頭股之一的申洲國際(02313),上半年盈利僅升11.3%,好像較為失色,但主要是受內地棉價較國際棉價高所影響,公司業務穩健,未來發展空間亦大。

公司主要服務幾位大客,包括Uniqlo、adidas和nike等。申洲表示日本市場之銷售恢復增長19%,並達歷史同期最高銷售金額,佔總營業額升至33.6%。

持續擴充產能

集團毛利率下降0.8個百分點至28.8%,內地薪酬上漲及人民幣升值構成壓力,棉價保持平穩,但內地棉價依然大幅高於國外,或影響產品的競爭力。不過,政府的棉花政策或面臨調整,有建議直接向棉農補貼,而非用高價收儲。

集團將繼續擴大產能,安徽安慶市的新製衣工廠於今年第二季正式生產,寧波新紡織廠業務進展符合預期。集團現時需選擇性縮減部分附加值較低的中小客戶訂單,集中資源為核心客戶提供服務。申洲股價仍算處於強勢,今年上半年表現較差的歐洲市場近期亦呈溫和復甦迹象,其一三年預測市盈率約13倍,料未來可續保穩健增長。股價下一阻力位在26.5元,支持21.3元。

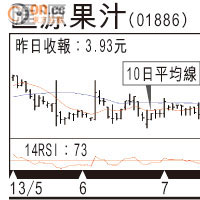

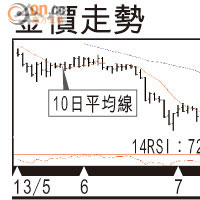

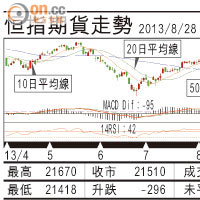

錢進

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||