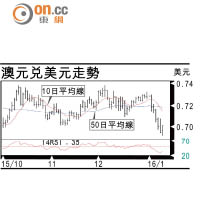

港股現時風高浪急,揀股宜回歸基本面。中國建築(03311)最近獲多間大行列入今年投資首選之一,且股價由月初高位13.46元跌至昨日收市價11.66元,累跌逾一成,現價往績市盈率回落至13倍,估值吸引,不妨待市況回穩吼位部署。

集團上周五公布去年全年累計新簽合約為700.9億元,按年升16%,成功完成全年目標。截至十二月底止,集團在手總合約按年增長25%,至1,997.8億元,其中未完成合約1,270億元,按年增36%,相當於其一四年營業額的3.69倍,未來業績有保障。

手頭訂單充足

集團同時宣布,今年新簽合約目標不低於780億元。摩通昨日發表報告唱好,相信中建築去年新增項目數目及今年目標,可支撐集團在未來兩至三年銷售上有健康增長。集團宣布對山西省主要項目的提早還款計劃作最後定案,亦有助降低長期債務的水平,故予其「增持」評級,目標價由16元上調至18元。

集團去年十至十二月期間先後在內地成立三間合營公司,隨着房地產市場持續回暖,加上基建項目的推動,相信集團未來不愁訂單。而內地去年多次減息有助降低其利息成本,同時市場亦預期集團未來有機會獲母公司注資,股價不乏正面催化劑。

走勢上,中建築近日回落至上月低位支持100日線附近現承接,若能守穩該水平樓上,料股價有機會進一步反彈,短線目標上望上月底高位13.6元水平。

暴炒男

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||