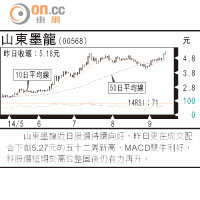

在中國經濟數據差勁及美國加息憂慮雙重夾擊下,港股七連跌,更是連續六日收陰燭,並跌穿50日線,幾日內已可先後重創淡友和好友。滬綜指午後抽上,曾帶動恒指跌幅收窄至124點,收市跌238點,報24,357點,如果八月八日之低位24,190點亦跌穿,隨時見23,500點,好友惟有寄望蘇格蘭周五進行獨立公投後可反撲。

中海油服過去兩年盈利增長勝預期,吸引力應高於變身後的儀征。(資料圖片)

太陽日誌

中國八月經濟數據比七月更差,包括M2、固定資產投資及社會消費品零售額等,史提芬始終相信與打貪有關。昨日環球股市大多因內地經濟數據疲弱而偏軟,但A股本身反而維持升勢,無論經濟數據如何弱,卻不及中央撐股市重要,此種投資文化相信香港股民需時間適應。

史提芬講過,如果炒滬港通散水,不會等正式開通之日,預早個零月是正路。港股弱A股強,最方便之解釋為滬港通前夕之資金流向,但資金流向只是靠估,而經濟數據則事實擺在眼前。

儀征變身受追捧

至於儀征將變身為中石化油服,最直接比較當然是中海油服(02883),但所收購資產一三年毛利率和純利率分別只得10%和1.7%,與中海油服差幾條街。中金預期新儀征至一六年純利率可改善到3至4%,並預期一四至一六年可賺26億、37億及41億元人民幣,以同類公司一五年10至12倍PE計,合理股價應為3.1至3.7元,所以昨日升勢並不過份。

不過,以上是基於明年盈利大升所假設,中海油服過去兩年盈利增長均勝預期,今年盈利預測約80億元人民幣,是新儀征的兩倍有多,預測PE只是10倍,以貨比貨,何不買業績有保障得多的中海油服?

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||

")