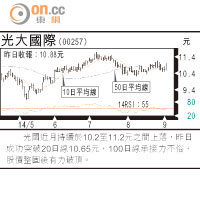

中軟國際(00354)上半年收入、毛利和純利分別升41.3%、42.7%及40%,賺約1億元人民幣。

集團業務主要包括專業服務、外包服務及新興服務,收入增長分別達23.9%、45.4%及3.35倍,管理層相信未來隨着解放平台的全面推廣,整體收入和盈利將會持續提高。集團一四年預測市盈率約20倍,過去十年來收入複合增長率達34.5%,相對並不算昂貴。

作為服務軟件企業,員工薪酬為主要成本,總薪酬開支達13億元人民幣,期內員工數目增加29%至23,989人,低於服務性收入之41.8%升幅,主要得益解放平台的內部使用,使管理效率和人員使用率得以提升。

合資規模有望擴大

專業服務由金融、銀行及保險業的增長所帶動;外包服務的貢獻主要來自華為和大中華業務,華為的增長率更超過90%,合資公司的規模有望擴大;新興服務主要得益於雲計算及移動互聯網高速增長,現佔總收入僅7.7%,但毛利率經初期投入後得以回升。

中軟國際曾受遠東控股(00036)計劃配售公司股權而影響股價,但舊股最終由管理層接貨,股價逐步回升,在公布中績後升至2.88元水平,有機再挑戰高位。

姚午齊

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||