</p><p></p>")

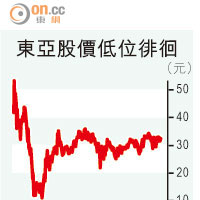

環球航運業復甦言之尚早,但中海發展勝在估值夠平。(資料圖片)

唔知係咪世界盃效應,抑或個市太悶令人昏昏欲睡,港股昨日得108點波幅,收市報23,300點,跌18點。

太陽日誌

大行預測中海發展業績(人民幣)

常言道五窮六絕,六月港股至今波幅之窄,是近半年罕見,相反港元匯價持續在強方兌換保證相距10至15點子之內徘徊,強勢畢呈。主觀意願,未來一星期,近十隻新股排住隊招股,合共吸資120億元以上,資金泊入港元區可以相信多少與此有關,也令到大市在高位出現升得慢、又唔願跌的牛皮悶局。

反映乾散貨運費的波羅的海乾散貨指數,上星期五跌到落906點今年新低,同年初大約2,200點比較,跌咗超過一半,環球航運業會唔會因為中國一兩個月的出口表現回穩而復甦?睇嚟衝入去嘅,心口都定必有個勇字。

不過,股票唔會一條直線向下,偶然都梗會借消息反彈,事實上以中海發展為例,一四年預期市帳率只係0.63倍,同五年平均的0.91倍有一段距離,亦都仲低過○八年金融海嘯低位約0.7倍。毫無疑問,要等盈利能力回升至一一年的10億人仔樓上(當年純利較比一○年大跌36%),樂觀睇至少要等到一五年,較合理是一六年,唯一賣點係夠平,小注無妨,睇今轉企穩5元的話,可唔可以見一見5.5至6元。

大戶沽新中搵食

睇番新中股價由消息前的5.14元炒到上停牌前的6.38元,儘管近排內房股無五月氣氛咁差,大都收復唔少失地,但新中復牌跌番期間七成升幅唔奇,計落可以去到5.5元左右。

成單刁吊詭之處,是新中除消息曝光後首日掂過6.8元投降價之外,大部分時間維持大約4毫子的套息水位,當然,多少同新世界方面多次揚言唔會加價有關。

值得留意期間沽空比例長期高企,單是五月至今,沽空股數比例出現單位數字只有三日,臨近投票的個多星期,比例持續企於三、四成,可見睇死私有化計劃夭折,賭佢今日裂口開低搵銀的大孖沙,絕對唔係少數。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||

")