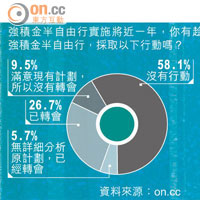

上周港股走勢兇險,因受上海同業拆息扯高影響,可幸昨日走勢稍作回隱。本周三將是期指結算,再加上美國聯儲局議息,料大市呈牛皮,對餘下十一和十二月份則維持樂觀。

九月和十月向來是內地賣樓的旺季,今年這段時間內地樓市一如以往一樣銷情火熱,但對於內房股的刺激卻相當有限,究竟原因何在?

內房股上半年銷售目標大部分能夠超額完成,股價理應有力挑戰高位,可惜過於火熱的賣樓境況,加上新地王頻生,令市場再度關注中央會否有新政策打壓樓市,內房股近期的表現亦相對呆滯。

中長線回報不俗

不過,筆者對該板塊後市仍甚為樂觀。首先,下半年中央首要目標為保經濟,樓市只要不是失控性上升,相信政府還是會「隻眼開、隻眼閉」。其次,正當其他板塊如濠賭股和科網股連番創新高後,估值已變得不甚吸引,相反內房股現時股價平均仍較資產淨值折讓超過三成,平均預測市盈率不足十倍,相比之下資金早晚也會重投內房的懷抱。

鴻昇證券資產管理部董事總經理 陳蓓敏(作者為註冊持牌人士)

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||