太陽日誌

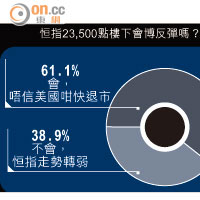

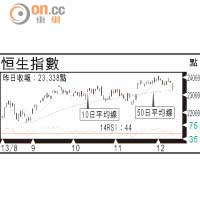

自十一月十八日,三中全會《決定》提及的改革內容曝光後,港股衝上23,500點樓上,至今橫行大半個月,僅有一個交易日收市企穩重要阻力的24,000點樓上,期間牛證街貨逐漸增加,被視為反指標的散戶對後市信心增強,滬綜指破唔到2,270點雙頂有掉頭之勢,新興市場股市怯於月中聯儲局可能提到退市,種種因素結合,終於為大戶提供充分的震倉條件。

綜合大行預測大唐發電業績(人民幣)

尋日,恒指跌405點,收報23,338點,成交升至737億元,升跌股份比例313:1078,頗一面倒。技術上,十一月以來恒指留低兩個上升裂口,分別在22,691至22,749點,及23,050至23,390點,昨日一跌,第二個裂口初步補回,不過同時反映十一月十八日至今,合共十八個交易日內追貨的新資金,唔少不幸坐艇(科網、濠賭股當然另作別論)。24,000點高位破關不成,反而綁住大批蟹貨,觀乎十二月中旬踏入傳統基金靜市,恒指要拗腰闖關,牌面上有難度。

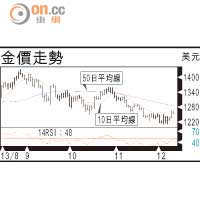

連續兩日向霧霾概念股埋手,燃氣股是肯定能夠保持理想增長的產業,除國家政策扶持外,過去幾年大量接駁城市管道,也令燃氣需求自然地有所增長,反而是內地氣源問題急需解決,煤轉氣是其中一個解決方案,紓緩天然氣供應緊張問題。

另一個煤轉氣項目大唐阜新,同樣是40億立方米產能項目,輸氣管經已貫通,預期明年至後年全線投產,會是較快出現在業績上的新盈利來源,以8.3倍預期市盈率,加上有環保色彩的煤轉氣增長故事,大唐現水平的上升潛力,顯然遠高於下跌風險,不妨留意。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||

")