</p><p></p>")

保利協鑫出售硅片業務後,將有助減低債務壓力。(資料圖片)

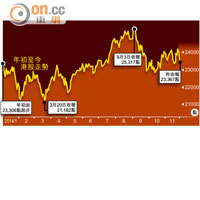

恒指昨日大跌620點,將上星期因內地減息而累升的550點蒸發有凸,主要有佔中升級及中國PMI遜預期兩大因素。在下認為前者影響較大,跌幅更大於佔中首日,當初未估計是長途賽兼有升級版,且有滬港通跟尾令空軍不敢造次,但現在是空軍反擊的時候,昨沽空比重大增至13%,而總成交金額超過千億元,期指再低水73點。

太陽日誌 2014/12/2

恒指已跌近十一月二十日低位,又要再睇250日平均線23,236點支持。好友現時的唯一籌碼是內地再減息或降準,所以早上公布十一月官方PMI跌至50.3,其實未算壞消息,雖低於市場預期,但仍處盛衰分界線樓上,且要計及APEC期間京津工廠停工因素。而股市有愈墮落愈快樂的相反理論,經濟愈差代表減息機會愈大,A股早上繼續升得似模似樣,但滬綜指收市輕微倒跌,結束7連升走勢。

航空股成大贏家

國際油價暴跌,石油股及油服股均重創,國泰(00293)成唯一上升藍籌,但內地航空股創新高後升幅收窄,航運股更加倒跌,內地有新政調高成品油稅,使成品油價未隨國際油價下降,其實並無受惠。

不過,睇番內地三大航空A股全部漲停板,真係同股唔同命,難怪滬港通「北向」較「南向」受歡迎。有意見認為內地股民對中國企業經營情況較熟悉,所以內銀A股向來不受重視,但內地乘客應該深受航班大延誤之苦,惟何解航空A股仍較H股溢價30至88%不等?

保利協鑫(03800)宣布以80億元人民幣出售硅片業務,昨股價跌4.2%,但總算2元水平有支持;該股今年已3次跌穿2元,五月穿後再上到3.08元,上月穿低位後反抽一成有多,昨主要受大市拖累,其實出售硅片消息上月已預先公布,剩下的是出售價錢是否合理。

盈利能力待觀察

公司表示,出售事項可帶來24.57億元的一次性利潤(溢價約33%),而債務由六月底之442億元降至276億元。集團上半年融資成本高達14億元人民幣,比稅前利潤13億元人民幣更高,減低債務加上近期減息,對其降低融資成本有正面幫助。

不過,硅片業務上半年分部利潤為8.36億元人民幣,出售業務後保利協鑫能否保持盈利是未知數,公司通告當然盡講好處。集團十一月十日初公布出售硅片業務,當日股價即狂瀉,明顯市場唔Like,但大行仍然唱好,摩通話可降負債比率及加強市場地位,給予目標價3.8元;花旗昨亦維持其「買入」評級,目標價為2.8元,瑞信則睇3.1元。

保利協鑫昨日通告有較詳細數據,指淨負債比率由146.5%降至38.8%,而多晶硅毛利率有25.6%,遠高於硅片業務毛利率之16.1%,日後集團生產的多晶硅仍供應給硅片的買方(傳將注入破產重組後的超日)。這些數據其實可增強市場信心,至少消除早前的不明朗因素。不過,撞着昨日大跌市,市場氣氛偏淡;若該股能守穩2元關口,將有機會短線反彈。

保利協鑫更受關注的是,其自稱是擁有流化床反應器(FBR)技術的全球三個生產商之一,可大幅降低成本,但項目要至明年底才完成。此外,集團將開發更多硅化學衍生產品,包括硅酮及氣相二氧化硅,令收入來源更多元化。

條數加加減減之後,究竟保利協鑫今次賣嘢對股東是着數抑或蝕底,用行貨說話是「有待觀察」,但股價已從3元跌至2元,負面因素已大致反映,設一成止蝕位博反彈亦制得過。

史提芬

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||