| 租/售 |  |

| 租 售 | |

| 樓盤由property.hk提供 | |

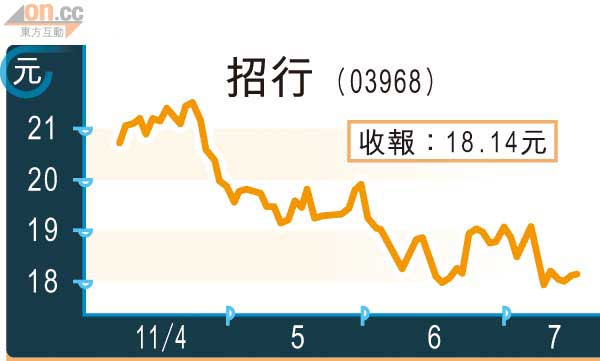

港股低位反覆,美股前晚因為國債上限談判未有結果,跌94點,港股平開後曾經跌最多193點,去到21,611點接近一個月低位,午後市場傳出歐盟對「歐豬」債務危機有更具規模的解決方案,歐股高開帶動港股單日轉向,升97點,收報21,902點,成交亦比前日多出近百億元,至612億元。A股雖然調整,滬綜指跌19點,報2,796點,可是仍由六月下旬低位回升接近7%,港股「獨弱」情況要維持幾耐?無人知,但觀乎內銀股在招行(03968)突然宣布350億元人民幣抽水計劃之下,股價都未有再破近期低位,似乎市場開始對壞消息無大感覺,或者是大市短期接近見底的徵兆。

聯通高溢價有危機

聯通(00762)六月3G上客量186萬戶,稍高於五月份的173萬戶,卻仍然未能達到大行預測的200萬戶水平,股價跌0.14元,收15.06元。以上半年數字計,聯通要達到管理層全年2,500萬新增用戶的目標,意味下半年每個月要交出250萬新增用戶,比六月數字多三分之一。雖然大行預期八月中,內地有更多智能手機登場,可望帶動3G上客速度,但捧場客似乎要小心,八月公布中期業績前後,聯通有可能調整全年上客目標。以目前股價,一二年預期市盈率接近二十一倍,幾乎是中移(00941)的一倍,高溢價下,大行對預測落空的容忍度將十分低。

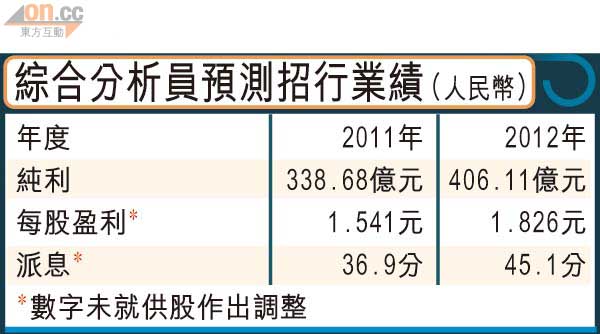

講番招行,今次係該行去年初揭開內銀股抽水序幕之後,第二次向股東伸手,以A+H每10股供不多於2.2股的比例,集資350億元人民幣。供股之後,預計招行一級資本充足比率會由大約10.9%,升到11.5至12%,同三大藍籌內銀股睇齊。

對今次集資,筆者有幾點想提出。一、中國銀監要求內銀提高資本充足比率,反映內地開始為銀行資產質素見頂回落做好準備,等銀行未來有更強資本實力應付,這觀點在內銀股估值跌至上市後新低,早已反映一二。二、中長線而言,內地銀行可能需要考慮減少以股息回饋股東,避免一方面派息,另一方面又頻頻向股東抽水,這對內銀股中短線有點不利。三、人行今年六次加存款準備金率,去到21.5%的歷史高位,連同要符合高資本充足比率要求,中小型銀行一向比大型銀行較為靈活運用資本進行放貸的優勢被削弱,今次招行供股,估計會令股東資金回報率(ROE)由22%攤薄至大約20%,在估值上較大型銀行的溢價相應收窄。

參與供股免被攤薄

若持有招行又不打算供股,建議應趁跌幅唔大沽出,否則最好是參加供股,千萬別「又唔供又唔沽」吃大虧。供股後招行的預期市盈率會升至十一倍,高於藍籌三大行的6至8.5倍,在高資本規格及高存款準備金率底下,個人覺得形勢比人強,這家一直靠單打獨鬥、經營往績卓越的非國有中型銀行,頭上光環已有點褪色。