Fundman睇市:東氣核電業務成亮點

期指結算日,並無好淡雙方激烈廝殺,成交更創十月以來最低紀錄,只得760億元,說穿了,美元唔肯再跌,有短期見底迹象,人民幣升勢滯滯哋,而九、十兩個月,賭美國聯儲局QE2大印銀紙的基金,要買嘅早已買齊,仲有甚麼消息可炒?看來未來幾日美國幾個重要經濟數據會成為市場焦點,但港股成交縮水加埋指數連穿10日及20日線(23,532點及23,264點),結算之後,下周三議息結果公布前,睇情形仲係比較兇險。恒指尋日升46點,報23,210點,十一月期指低水幅度擴大到98點,收報23,112點,大市主要靠季度業績靚絕的內銀股支持,三大藍籌國有銀行合共貢獻恒指48點,換句話說,剔除內銀股,其實個市好明顯反彈乏力。

中行(03988)首三季純利792.44億元(人民幣.下同),較去年同期升27.7%,拆開第三季則賺272.22億元,比第一季及第二季的262.3億及257.9億元要高,也接近大行預測232.8億至272.95億元的上限,主要受惠債券減值回撥比預期高,信貸風險成本又比估計低。綜合大行預測中行全年賺987.2億元,現已達目標80.2%,相信業績預測及投資評級短期獲調升的好處,會在股價上反映多幾日。

中行啱價值投資者

以4.66港元股價計,中行一○年市盈率得9.3倍,預測息率有近4厘,無疑是四大行之中最平,長遠相當吸引的選擇,而且單是每年人民幣升值3至5%,已經唔止值咁平。

況且,估計一一年,最遲一二年中行業績可以突破1,200億元,市盈率得番7.6倍,對有點抗拒新能源、資源及內需等高估值股份的價值投資信徒來說,中行會是唔錯的長期持貨對象。

今年初唔少人炒「十二五」規劃概念股,新能源股威過一陣,可惜大部分捱唔到「十二五」出台,股價老早無戲唱。環保能源唔係唔好,但借海外成熟市場的經驗,要成為能源供應主流並唔容易,好似風力發電,風場已經受地理環境限制,要夠風之餘,也要有足夠地方放置發電風葉,同時間,要解決供電效益低、傳送損耗及電網配套等問題,現時,只佔全球電力供應總量2至3%,對比火電及核電,滲透率相去極遠。

毛利遠勝傳統火電

人類長期爭論,核電算唔算係潔淨能源,主要論點是廢料的處理及棄置染污。無論點,經濟效益極高的核電,在內地是快速成長,由「十一五」規劃的「適度發展」,到今日的「積極發展」,中國在未來十年,核電總裝機要達8,000萬千瓦,換句話說,年增長率達23%,筆者頗看好核電會接棒成為後「十二五」的炒作亮點。

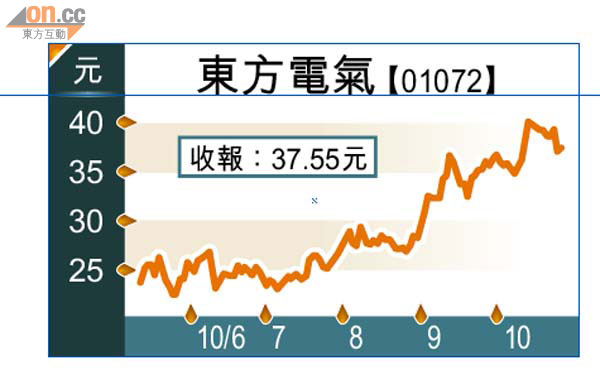

東方電氣(01072)及哈動(01133)均見異動,不約而同,兩間都係近年積極發展核電設備設計及組裝的企業,筆者較偏愛東氣,其核電業務○九年才開始,佔總收入6.5%,今年上半年增至9%,估計明年全面反映,比重可進一步升至25%。

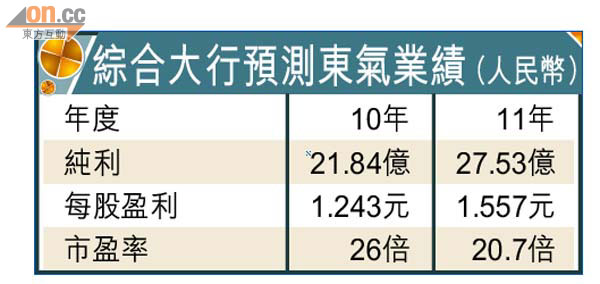

由於風電及核電的毛利遠高於傳統火電設備,帶動上半年東氣賺10.2億元,升近五成三,預期全年盈利21.8億元,明年再升26%至27.5億元,預期市盈率20.7倍,近日從高位回落一成,由歷史估值,35至37港元應可開始入市。

東氣的核電業務比重明年料可升至25%,貢獻更多盈利。 (資料圖片)