| 租/售 |  |

| 租 售 | |

| 樓盤由property.hk提供 | |

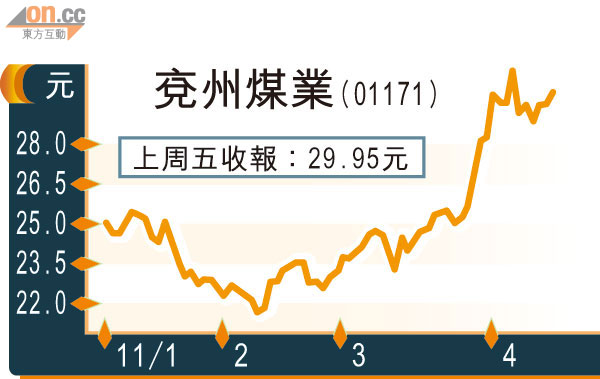

Fundman睇市:兗煤盈利前景高一線

中國三月CPI去到5.4%,創三十二個月最高,昨日人行亦一如預期調高存款準備金率0.5百分點。上周五港股已跌定先,恒指由早市高位碌番228點,倒跌5點,收報24,008點。

內地通脹今浪會唔會挑戰○八年七月高峰6.3%,仍有待觀察,而唔少人都估內地通脹下半年會回落(包括筆者),但事實上因美日歐量化寬鬆後遺症,通脹已經唔係海嘯後中國特產嘅,歐洲央行兩星期前也開始加息。而內地三月份食品通脹升幅達11.7%,但預期只屬暫時性,反而更令人不安的是,服務通脹由二月的3.8%升至4.2%,增幅較分析員預期更高,難怪上周五數據曝光後,港股由抽高近200點,一小後會由高位倒跌番300幾點,如果無更多迹象支持通脹下半年見頂回落,至少回到4%樓下,港股在短期內要升穿25,000點關口,並唔係想像中咁容易。

市場盛傳發改委短期可能批准調高電價,消息跟官方近日四出和民生企業作出「禁加」協商,有極大落差,但是電力股近日的升勢,又唔似空穴來風。

電力股憧憬加電費

分析員認為進入夏季用電高峰期,發改委任由電廠多發電多蝕錢的話,後果可能令內地部分電企減少供電甚至停電,對電力供應穩定性造成打擊,一次電力市場改革,已是刻不容緩。到底入咗雪櫃的煤電聯動,會否藉此復活,君可見近期不單止電力股升,煤股升幅同樣可人,兗州煤業(01171)今年累積升幅26%,從二月初低位起步,升幅更達42%,遠遠跑贏同期恒指及國指升幅。

筆者睇好兗煤,其中原因是現貨煤銷售比重較高,達到七成,日本大地震,加上澳洲水災使煤炭供應減少,供求一加一減,澳洲現貨煤近日已見向上炒迹象,對兗煤絕對有利。由彭博資訊的綜合預測數字,過去四星期,兗煤的一一年純利預估數字,增加了7.15億元(人民幣.下同),去到100.7億元。去年兗煤營業額與純利,分別按年增長64.1%及25.4%,至339.4億元及92.8億元,銷售煤炭4,963萬噸,升30.6%,當中來自○九年底收購菲利克斯公司煤炭銷售量687萬噸,加上外購煤炭量比同升332萬噸。

究竟實現煤價對煤企有多大幫助,不妨比對○七年業績,四年之間,兗煤的銷售額增加了1.24倍,純利卻升1.87倍,除實現煤價上升之外,亦同過去幾年兗煤銷售成本一直保持相對穩定有關。

海外收購支持增長

四大煤商為達至二○一五年產能增長達20%的目標,都積極「走出去」,兗煤準備加碼投資澳洲礦業,管理層表示已審視澳洲7至8個項目資產,當中包括以35億美元、與印度Aditya Birla集團等競購澳洲煤礦Whitehaven Coal。分析員估計,海外的收購可以令兗煤在未來四年,維持每年8至10%的銷售增長,估計兗煤一一年每股盈利2.045元,現價相當於12.3倍預期市盈率,較過去八年的平均市盈率13.4倍,折讓8.2%。假如電企加電價的消息落實,不難預期唇齒相依的煤企,會有進一步的升勢。

筆者認為兗煤有條件按平均估值加上一成以上溢價,即挑戰大約十五倍市盈率的36.5港元水平。